養子縁組による相続税の計算例

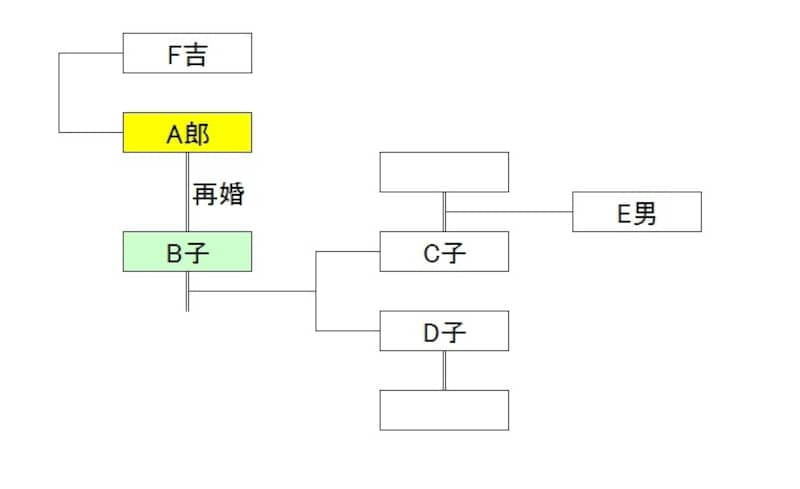

配偶者の実子を養子とした場合と相続税の計算例をみてみましょう(平成27年からの新税制で計算)。【親族関係】

・被相続人A郎、妻B子(A郎の姓)、B子の実子C子(結婚して夫の姓)、B子の実子のD子(結婚して夫の姓)

・C子の実子のE男

・被相続人A郎の弟F吉

【財産】

預金6600万円、生命保険金2000万円、退職金2000万円とします。

親族関係図

●養子縁組をしなかった場合(かっこ内は法定相続分)

【A郎の相続人】

B子(4分の3)とF吉(4分の1)の2人

【課税遺産総額】

財産合計1億600万円-基礎控除4200万円-保険非課税1000万円-退職金非課税1000万円=4400万円

この場合の相続税は575万円になり、かつ財産はB子とF吉で分けることになります。

●A郎がC子とD子とE男を養子縁組した場合(かっこ内は法定相続分)

【A郎の相続人】

B子(2分の1)、C子・D子・E男(いずれも6分の1)の4人

【課税遺産総額】

財産合計1万600万円-基礎控除5400万円-保険非課税2000万円-退職金非課税2000万円=1200万円

この場合の相続税は120万円になり、財産はB子・C子・D子・E男で分けることになります。

ポイントは、C子とD子は配偶者の実子であるため養子の数の制限が適用されないことと。また、E男はA郎の姓になりますが、C子とD子は姓が変わらないことです。

養子縁組はデリケートなことであるため、その後のことをよく考える必要があります。個人的な意見としては、まずは子の気持ちを最優先することが大切だと思います。

【関連記事】

再婚と相続

相続税の節税対策 養子縁組の注意点