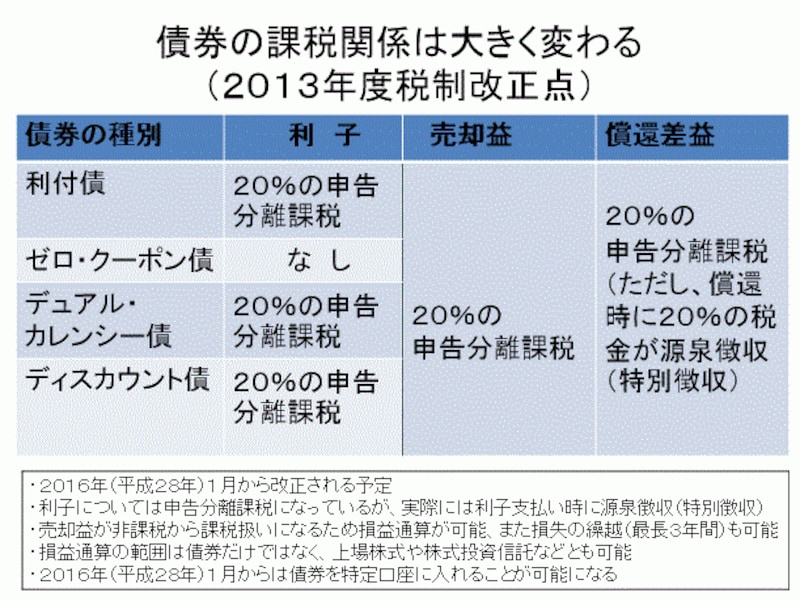

利付債券の売却益は課税扱いに

債券は大きく分けて定期的に利子が支払われる「利付債」と、利子の支払いはなく額面金額よりも割り引かれた価格で発行される「割引債」があります。利付債の課税関係は、利子は20%の源泉分離課税、償還差益は雑所得で総合課税、売却益は非課税となっています。これに対して割引債は、償還差益は雑所得で総合課税、売却益は譲渡所得で総合課税(ゼロ・クーポン債の場合)となっています。

この課税関係が2016年1月1日以降から、上場株式と同様の課税関係になることが、2013年度の税制改正で決定されているのです。利付債の利子に関しては、20%の申告分離課税扱い。償還差益は20%の申告分離課税扱い(ただし、満期償還時に20%の税金が特別徴収される)、売却益も20%の申告分離課税扱いになります。

割引債(ゼロ・クーポン債)も利付債と同じく、償還差益は20%の申告分離課税扱い(満期償還時に20%の税金相当額が源泉徴収される)、売却益も20%の申告分離課税扱いになります。

債券の課税関係の変更