米国ナスダックはITバブルにつけたピークにあと少しまで回復

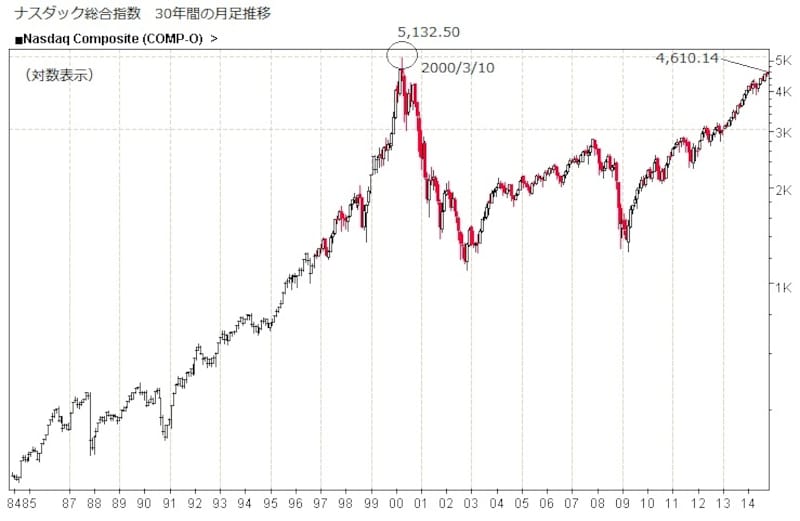

ナスダック総合指数の30年間の月足推移。最高値更新は時間の問題か!?

ナスダックの高値更新には感慨深いものがあります。ITバブル期の同指数は、月に10%以上も楽に上昇する騰がり方で、各企業の株価は、文字通り幻の高さまで舞い上がっていました。しかしその後ITバブルは崩壊し、2005年頃にはナスダックも高値の半分近くまで下落しました。そこまでの経緯は1989年のバブル前後の日経平均とそっくりに見えたので、今後二度と最高値更新などすることはないと、多くの人が考えていたと思います。しかし、月日は流れ、現在のナスダックは着実な足取りで最高値に迫っています。

その原動力は10年以内に彗星のごとく現れたバイドゥ(BIDU)やグーグル(GOOGL)、フェイスブック(FB)、テスラモーターズ(TSLA)など新スター銘柄の誕生と、1980~90年代組のアップル(AAPL)やアマゾン(AMZN)、ギリアド・サイエンシズ(GILD)などの大躍進(株価数百倍)が両輪となって突き進んできたことにあります。その一方で、日経平均の上位銘柄を見ると、ほぼ30年前と同じメンバーであり、企業年齢は合併による新設を除けば半世紀以上の古株ばかりです。この差は株というものを追いかける上で、非常に大きいと思います。株とは子供から大人になるまでの成長期が、株価の成長率も、投資家からの投資妙味としても、一番大きいからです。

10年で主要銘柄の半分が入れ替わるナスダック

ナスダック総合指数を構成する時価総額上位20社。上場年が日経平均主要銘柄と比べて格段に若い!

手元に2005年8月の米国の新聞があるのですが、これで当時のナスダック上位50社を見てみると、現在の顔ぶれとかなり異なることが分かります。当時の同指数は今の半分以下なので、全体の時価総額もかなり小さなものでした。その中でマイクロソフト(MSFT)やグーグル(GOOGL)、アマゾン(AMZN)、アップル(AAPL)などは当時から上位50に入っていましたが、それら50社のうち半数の企業が現在では100位以下に脱落しています。当時の上位50位内には時価総額1兆円台であった日本の三井物産や富士フィルムのADR株なども入っていたのです。これらが現在圏外となった上で新たに半数の新しい企業が飛び込んできており、新陳代謝が進んでいることが分かります。

日本株が最高値を超えていく為に必要なものはフレッシュな企業が成長できる環境

今の日本に一番必要なのはフレッシュな企業が成長できる環境を作ること!

1955年の東証時価総額1位企業は東電、1960年は日立、1965年は再び東電だったようです。東電は東日本大震災で株価10分の1となってしまいましたが、それまでは常に時価総額5位近くに入っていた企業で、もしも震災がなければ今でもそうなっていたでしょう。東電のような大手電力会社が1950年代から上位企業であり続けた事がナスダックとの差を象徴的に物語っていると思います。電力会社は経済発展の初期段階に成長期を迎える企業なので、昭和30年代の日本や新興国ならそれも理解できます。しかし、産業の新陳代謝が進むにつれ、もっともっと多くの新しい企業が電力会社を抜いて行かなくてはならないはずですが、日本でそれは起こらなかったのです。

このあたりを見ていると、やはり日本はエスタブリッシュメント(社会的に確立した制度や既存体制)の力が絶大であり、新しい企業がこれらを出し抜くことはほぼ不可能で、非常に硬直した社会構造になっているように感じます。株価的に言えば、日本株では新興市場株や仕手株でデイトレードなどはできても、上場から10年、20年で百~千億円の会社が10~30兆円企業になるようなことは、恐らく考えにくいということです(もちろん、たとえばガンホーが短期で百倍になったような例もありますが、それはあくまでも例外と思います)。

足もとの日経平均は急激な円安によって力強い動きとなっています。日米金利差は今後ますます開くと思われますので、中期的には更に円安が進み、日本株も上昇していくと予想されます。しかし、日経平均がバブル期の1989年末につけた最高値、3万8957円44銭を目指すような動きとなるためには、ソフトバンクやファーストリテイリングのような企業がもっともっと増えてくる必要があると言えそうです。金融政策だけでなく、そのような企業が大きく成長できる環境を作る成長戦略が待たれるところです。

参考:日本株通信

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。