解約返戻金はどれくらい戻ってくる?

長く続けるほど解約返戻金の額は増えていくけれど…。

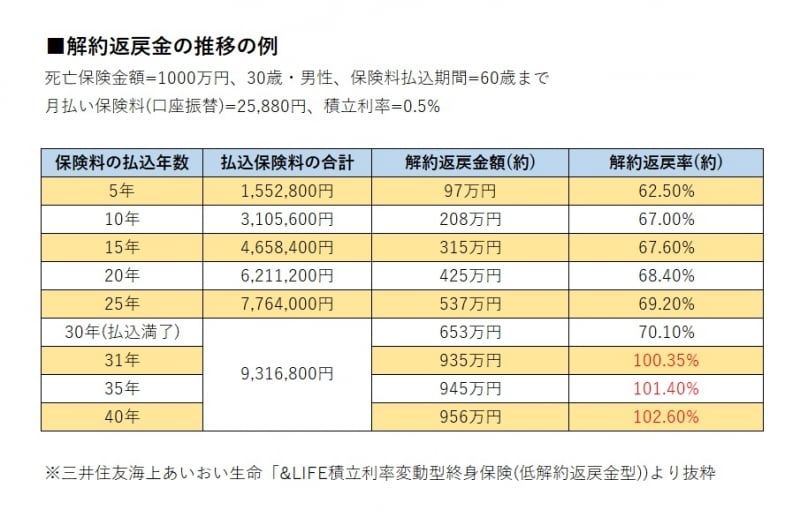

上記の表は2017年6月9日現在の情報をもとに作成。

解約返戻金は保険のソントクに関係するの?

では、解約返戻金がもらえる保険の方がおトクなのでしょうか? 保障目的で加入するケースと貯蓄目的で加入するケースでは、考え方が違います。前者のケースは、保険種類としては定期保険、収入保障保険、医療保険が該当し、最近では、無解約返戻金型か低解約返戻金型が主流となっています。解約返戻金をなくしたり抑えたりすることで保険料を安くしているので、少ないコストで保障を確保できるメリットがあります。解約返戻金はなくてもいいと考えられます。

後者のケースは、終身保険、学資保険が該当し、これらには無解約返戻金型はほとんどありません。低解約返戻金型か従来型です。どちらのタイプも、保険の貯蓄性は最低水準の昨今、あまりおトクとは言えません。

ただ、終身の死亡保障が必要、学資保険で教育資金を作りたい場合は、中途解約はしないはずなので、解約返戻金を抑えて保険料を安くした型の方が家計の負担は軽くできます。

結論は、解約返戻金で保険のソントクを判断するものではないということです。