それぞれの試算表について

合計残高試算表

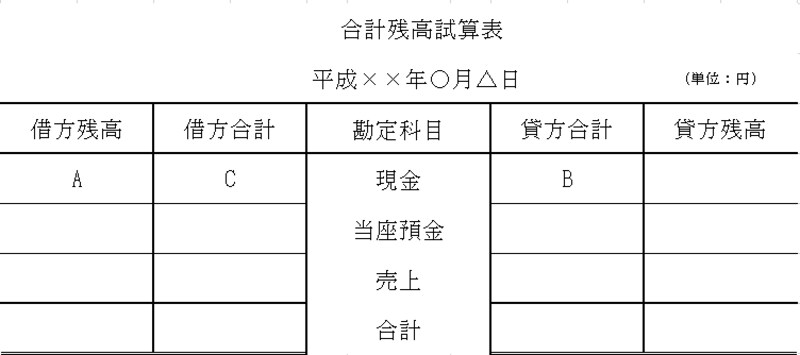

「合計」欄(合計試算表)及び「残高」欄(残高試算表)は名称が似ていますが、両者の区別はしっかりできているでしょうか。

イメージとしては、「合計」試算表は、ある取引について仕訳を切り、その仕訳に用いられた勘定科目の借方、貸方の両方に計上された金額の総額を表示するものです。「残高」試算表は借方、貸方に計上されたそれぞれの金額の大きい方から小さい方を控除し純額を表示します。そして「合計残高」試算表は、この両者をともに表示する試算表となります。

すべて、借方と貸方の金額が一致しているかを確認するために用いられるものとなりますので、大きな違いは表示部分となります。

上記の図で具体的に示せば、現金の借方合計がB、貸方合計がCですから「合計」試算表が問われているのであれば、この借方、貸方にB、Cをともに解答するのに対し、「残高」試算表が問われているのであれば、BとCの差額を取り(A)、借方、貸方のいずれかに表示します。

「合計残高」試算表はこれら双方を合わせたものですから、A、B、Cのすべてが表示されることとなります。

対策

第3問は、複数の仕訳処理だけでなく、その金額の集計力も問われる問題となりますので、それぞれの勘定科目についてT字フォームを使った集計をするとよいでしょう。ただし、全ての勘定に対してではなく、現金、売掛金や買掛金等の処理数の多い勘定のみで結構です。正確な仕訳ができるよう練習していきましょう。

自分の解き方を固めて本試験でもそれと同じ解き方をすることがミスを減らす鍵です。身体に染み込ませるくらい練習をしましょう。