第2問の出題傾向

主に「帳簿組織」についての出題がされます。帳簿には主要簿という、すべての取引を発生順に仕訳する仕訳帳やその仕訳帳の仕訳を各勘定ごとに集計する総勘定元帳があり、それらの帳簿を補助する役目を担う補助簿があります。

帳簿の種類は多種多様であり、ピンポイントな出題予想は困難でありますので幅広い学習が必要となります。

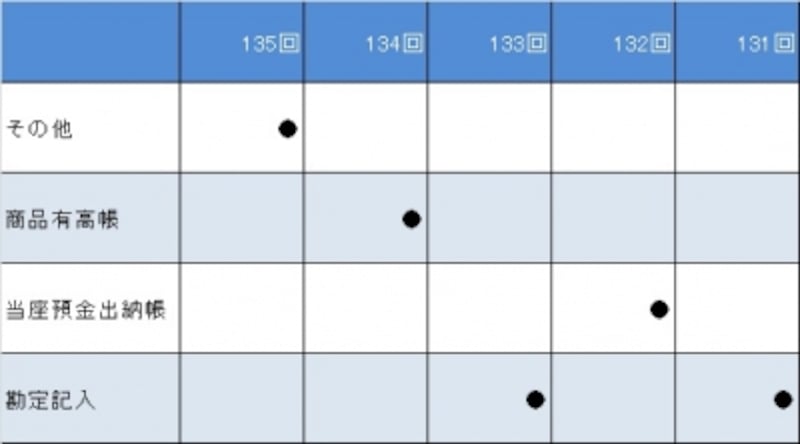

第131回~135回の出題実績

出題傾向を知ろう!

過去の出題を見ても帳簿組織の出題が目立つのが確認できます。

帳簿組織については、主に補助簿の内容について問われる形となっています。

補助簿には、代表的なものとして、

「小口現金出納帳」

「仕入・売上帳」

「売掛金・買掛金元帳」

「商品有高帳」

「受取手形・支払手形元帳」

などがありますが、そのうち出題頻度から考慮するとまずは「商品有高帳」などを学習するのがよいといえます。

また、帳簿組織と並んで出題される論点として「勘定記入」がありますが、その中では売上原価や減価償却費の計算が出題されています。

減価償却費など処理の仕方が複数あるような論点については相違点を整理してしっかりと理解しておきましょう。

次のページでは簡単な過去問分析を行いましょう、