急成長期に入った業績

業績は急成長!

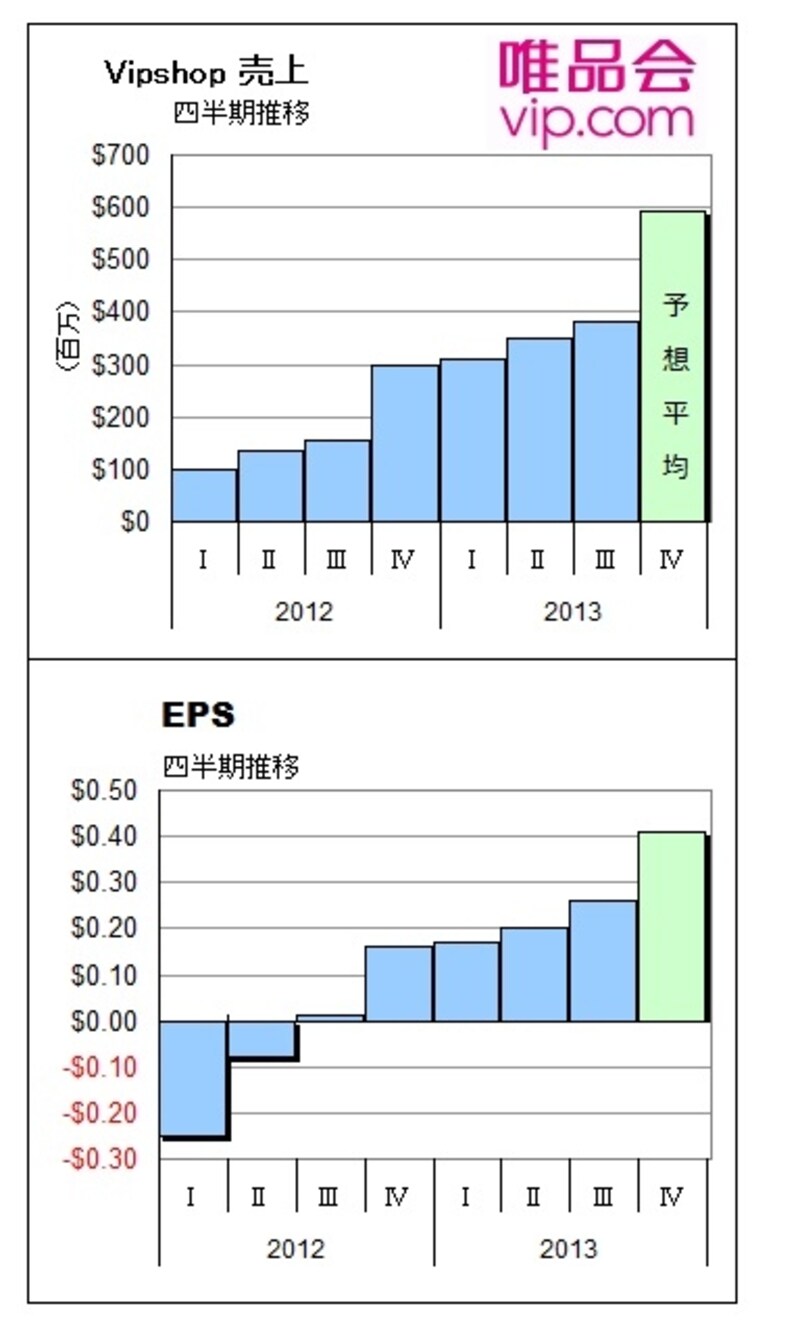

直近の2013年第3四半期(7 ~9月期)の同社売上高は前年同期比+146.1 %増となる3億8,370万米ドルでした。調整後の純利益は1,509万米ドルであり、(黒字転換したばかりの)前年同期の64万米ドルから大きく伸びました。同社登録ユーザーの内、頻繁にアクセスするアクティブユーザー数は+131.7 %増となる400万人に増えました。当四半期におけるオーダー数は前年同期の540万から1,170万件に増えました。過去に購入したユーザーは高い確率でリピートオーダーをする傾向にあります。第4四半期(10 ~12月期)におけるアナリスト予想平均は、売上高前年同期比+97.4 %増となる5億9,200万米ドル、 1株利益が同+156.3 %増となる41セントとなっています。また2014年通期の予想では、売上高+68.7 %増の27億6,400万ドル、 1株利益+105.0 %増の2ドル13セントとなっています。

長期的に見れば、充分数倍になっていける可能性

![急増するオーダー数と売上]()

新規のアクティブユーザー数が急速に伸びていることと、これらアクティブユーザーの70%以上が繰り返しリピートオーダーを置くことが相まって、売上高は三桁成長を見せています。

![粗利益額は飛躍的に伸びており、さほど高く設定していない粗利益率も四半期ごとに改善されている模様]()

粗利益額は飛躍的に伸びており、さほど高く設定していない粗利益率も四半期ごとに改善されている模様

規模の拡大によって同社粗利益額は飛躍的に伸びており、さほど高く設定していない粗利益率も四半期ごとに改善されている模様です。

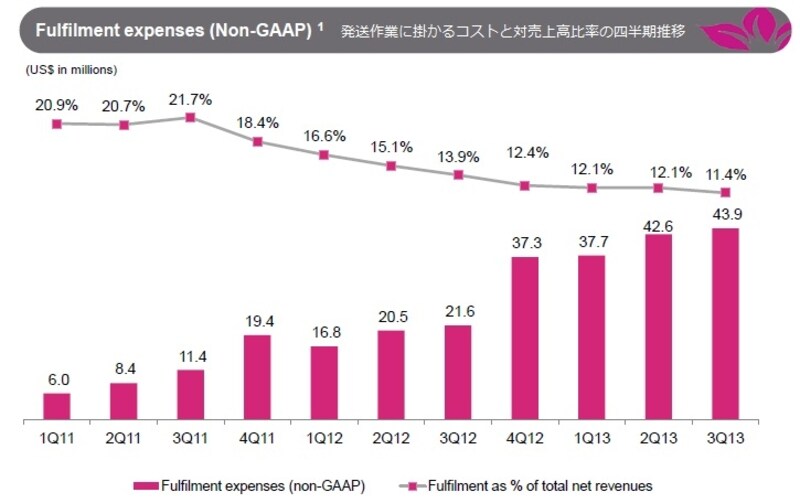

![フルフィルメントにかかるコストの対売上高比率は順調に下がってきている]()

フルフィルメントにかかるコストの対売上高比率は順調に下がってきている

フルフィルメント(商品の受注から梱包、配送に至るまでの一連の作業)は通販業者にとって非常に大事な業務であり、 Amazon.comでは多額の設備投資をこの分野に注ぎ込んでいます。ネット販売を行う業者にとって配送スピードという顧客サービスの向上と、効率化によってコストの削減の図れる分野です。 Vipshopのフルフィルメントにかかるコストの対売上高比率は順調に下がってきており、このことが同社利益率を押し上げる要因となっています。

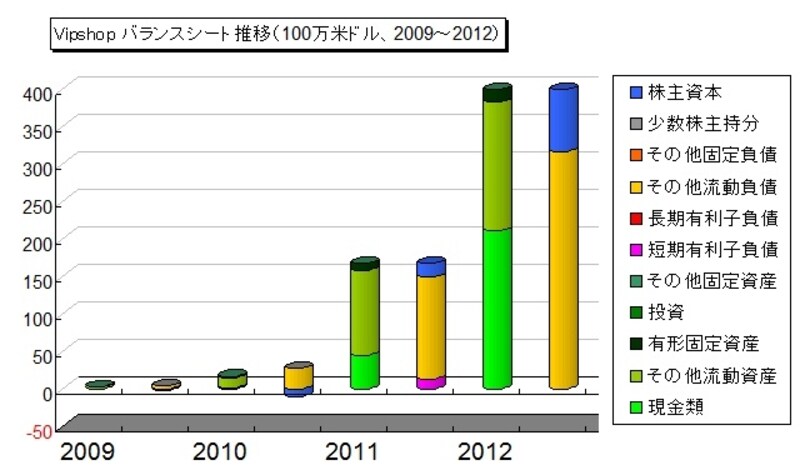

![充実のバランスシート]()

充実のバランスシート

さらに同社はニューヨークに上場したことで多くの資金を調達し、バランスシートがご覧のように充実しています。これによってフルフィルメントセンターやサイト運営システムなど、多額の設備投資を要する分野に投資していけるところです。

若干の懸念としては、2013年にすでに大きく騰がり過ぎた株価があります。同社売上高は16億ドルを今年超え、自身の成長スピードもこれまでの三桁成長から徐々に緩くなっていく段階に入る中、短期的には株価の連続的な急上昇は望みにくいところでしょう。しかしながら同社の売上規模や時価総額の規模自体はまだまだ大手と呼ぶには小粒であり、今後大手として発展して行くまで長期的に見れば、充分数倍になっていける可能性を持つ銘柄と思います。

参考:グローバルグロースレポート

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。