赤字を出さないのなら「合格」とする

気が付くと親ともども、赤字家計の海にドップリと……

・結婚した当初は共働きで余裕もあり、年間100万円前後は貯蓄していた。

・出産を機に妻が退職。子育てに専念するため、数年は専業主婦に。

・世帯の収入は半減する。

・気がつくと家計が赤字に陥り、貯蓄を取り崩していた!!

こうなった大きな要因は、収入がガクっと落ちてしまったにもかかわらず、支出の内容が出産前とさほど変わらないからです。収入に合わせて生活費も抑えれば問題は即解決ですが、実はそう簡単ではありません。生活レベルが上がることにはすぐに慣れても、落とすことにはなかなか適応できないのが、人間というもの。しかも、こういうケースでは下がった収入の幅が大きいだけに余計です。

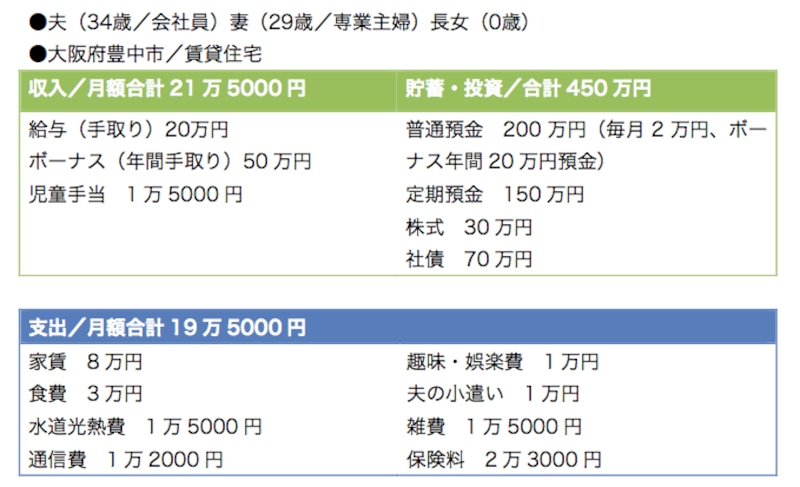

では、こういう事態からどう抜け出すか。実例を見てみましょう。大阪府の高橋治さん(仮名)は、奥さんが出産後に専業主婦となり、世帯収入は夫の給与20万円(手取り額)と、児童手当の1万5000円のみ。それでも出産を機に家計を見直し、毎月2万円の貯蓄を実現しました。支出項目を見ると、食費3万円、夫の小遣い1万円(昼食代込み)、雑費1万5000円(育児費用込み)など、いろいろ切り詰めていることがよくわかります。

■高橋さんのマネーデータ

出産後も貯蓄できる家計を維持しているのは立派

要は生活を支出面から見直すことができれば、それがすなわち解決法のひとつとなります。ただ、高橋さんのように貯蓄できればベストですが、家計的にどうしてもきびしい時期。当面は赤字にならない範囲、収支トントンでも合格ラインとすべきでしょう。

幼稚園入園が可能な3歳まで待つ、という選択肢も

支出見直し以外の解決策となると、妻の収入アップになります。それがもっとも確実なのは、勤務先に育児休暇制度があり、出産後に職場復帰するというケース。また、職場復帰に加え、職場で雇用保険に加入し、育児休業開始前の2年間に賃金支払基礎日数が11日以上の月が12ヵ月以上あるなどの要件を満たせば、国から「育児休業給付金」が支給されます。支給額は休業前の賃金月額(※1)の67%(育児休業の開始から6ヵ月経過後は50%)相当で、支給対象期間は通常、子どもが1歳(※2)になる前日までとなっています。しかし、高橋さんのように、以前の職場を辞めてしまえば、そういった制度や給付金は受けられません。そもそも勤務先に育児休暇制度がない、あるいは育児給付金の支給条件を満たしていないという人も少なからずいるはず。その場合、解決策としては「出産後、新たに職場をみつけ、働く」ということになるわけです。

ともあれ、妻が働くことを選択すれば、問題となるのが子どもの預け先。実は高橋さんもそこで悩んでいました。子育てが落ち着いたらパートに出たい気持ちはあるものの、保育園によってはその費用だけで、パート収入のほとんどが消えてしまうからです。

■保育園の月額費用の目安

【認可保育園】

◎保育園の基準

自治体や世帯収入、子どもの年齢などに応じて決まる。公立も私立も基本的には同じ基準

◎月額保育料の目安

世帯年収500万円程度の場合で、3歳以下が3万~4万円、4歳以上が2万~3万円

【認可外保育園】

◎保育園の基準

統一した基準はなく、子どもの年齢、利用時間、また保育園によっても異なる

◎月額保育料の目安

基本料金が7万~8万円。給食費や延長料金で別途2万~3万円必要な場合もある

こういったケースの対処法として、まずは通園可能な保育園の費用を調べます。認可保育園では自治体、世帯収入、預ける子どもの年齢によって金額が異なりますし、認可外保育園であれば、基本料金そのものが割高です。そして、もし保育園費用でパート収入がほとんどなくなるのであれば、3歳になるまで待って幼稚園に、という選択肢もあります。幼稚園の場合、預かる時間が午後2~3時くらいまでと短いのがデメリットですが、私立でも平均して月額費用は4万円台半ば。その費用を差し引いても、パート収入が家計のプラスになる可能性は高いはずです。

(※1)賃金月額は42万6300円を上限として、それ超える場合はすべて一律で算出されます

(※2)「パパママ育休プラス制度」を利用する場合は1歳2カ月