売上高に関しては、上場以来増収が続く

売上高は拡大続くが、問題は利益率がどうなるか!?

同社は新しくモバイルサイトを開発し、iPhone、アンドロイド対応のアプリを無料で提供し、各種の旅行予約が主要な外国語にそれぞれ対応して行えます。また合計250万件もの宿泊客のレビューを見れることも先行者及び規模の優位性があると言えます。

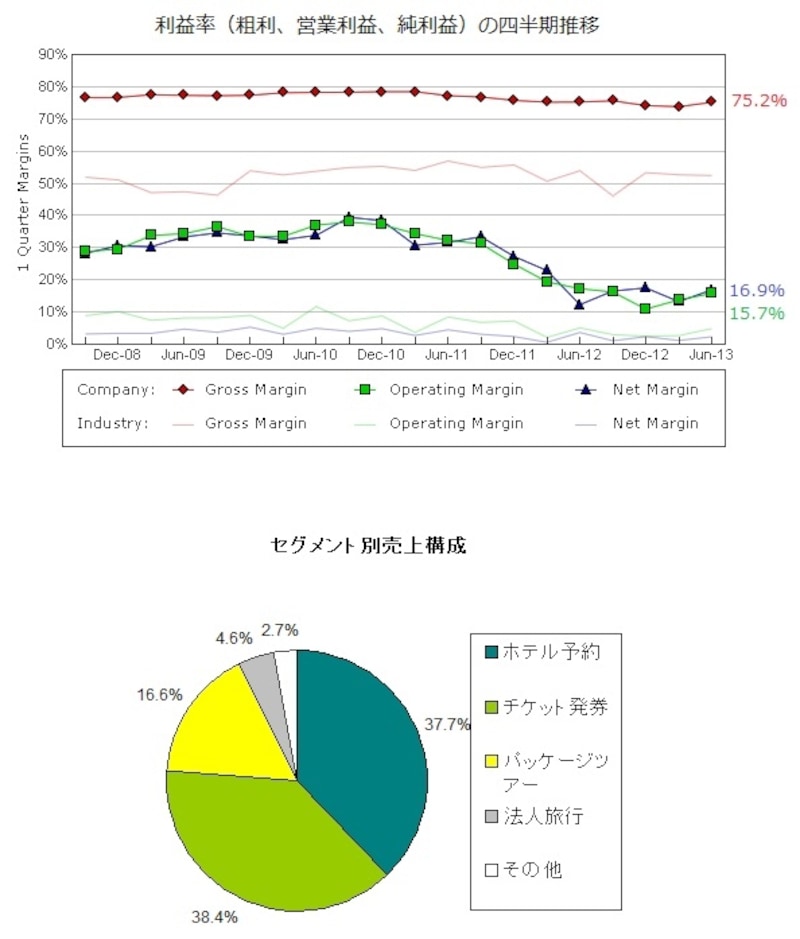

利益率の回復なるかが今後の鍵

利益率の回復なるか!?

同社の問題は利益率の低下にあります。粗利益率は昔からそれほど変わらないレベルにありますが、営業利益率以下が以前に比べて下がっています。株価は最高値を更新しましたが、利益率は一時30%を超えていたところから15~16%あたりまで下がっており、過去のピークの半分程度です。このことで一時減益が5四半期続くことにもなりました。競合が激化し、開発やプロモーションの費用が多く必要になった模様です。また、従業員数が2009年の1万人から2012年は1万9000人にまで増えましたが、従業員一人あたりの売上高はむしろ2年連続で低下しています。売上高自体は従業員の増加で増えていますが、効率性は低下しているのです。

今後株価を大きく伸ばせるかどうかは、効率性を向上させ、利益率を過去のピークに近づけることができるかどうかにあると思いますが、今のところそれがなるかどうかはまだわからず、今後の推移を見守っていく必要があります。しかし、もしも上手くいけば、中国のプライスラインのようになれると思います。プライスラインの株価も何度も大きな波を作りながら(ITバブル後大きく下がった)、最終的には高値を更新して行ったのです。

参考:グローバルグロースレポート

※記載されている情報は、正確かつ信頼しうると判断した情報源から入手しておりますが、その正確性または完全性を保証したものではありません。予告無く変更される場合があります。また、投資はリスクを伴います。投資に関する最終判断は、御自身の責任でお願い申し上げます。