年間の消費者物価指数がプラスになれば5年振り

5年ぶりの物価上昇となれば、デフレ脱却の可能性が見えてくるかも?

5月の1カ月だけで判断するわけには行きませんが、対前年同月比0%の上昇は2012年10月以来のことです。10月の時には、再び上昇率はマイナスに転じてしまいましたが、先行指標といわれる東京都区部の消費者物価指数の上昇率がマイナスになっていないことは心強いデータといえるかもしれません。

収入は増えないにもかかわらず、物価だけが上がるのは生活者にとって困る状況といえるのかもしれませんが、アベノミクスという政策という観点からは順調に変化が起きているといってよいのではないでしょうか。2013年は半分が過ぎたばかりなので1年を総括するのは早すぎますが、後半にかけて消費者物価指数がプラスに転じると年間の上昇率は2008年以来5年振りにプラスになるのかもしれません。

少し話はそれますが、21世紀に入ってから消費者物価指数の上昇率がプラスになった年は2006年=0.3%、2008年=1.4%の2年間しかありません。2013年がプラスになれば、3年(回)目ということになります。

長期金利は物価よりも日本銀行の政策に左右される

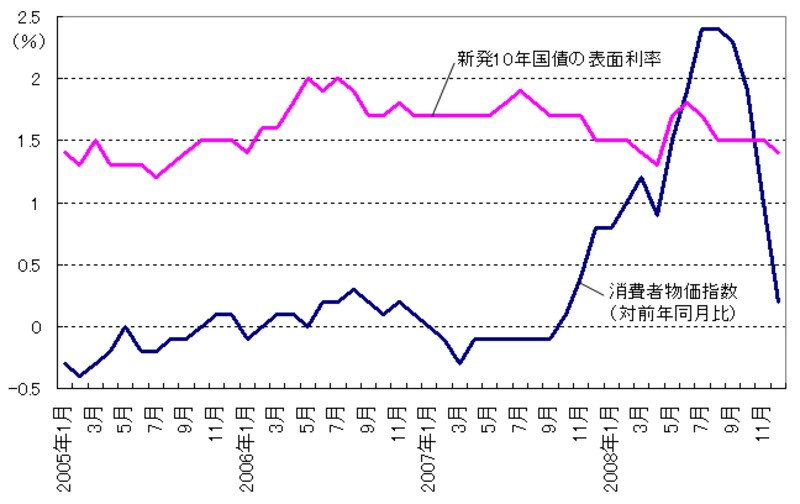

消費者物価指数が上昇に転じてくれば市場金利も上昇に転じ、ひいては国債の利率や預金金利も上昇するのではないかと期待が持てそうです。下図は、年間で消費者物価指数がプラスになった2006年、2008年の月次の消費者物価指数の上昇率と、10年物長期国債の表面利率を折れ線グラフにしたものです。ちなみに、消費者物価指数は対前年同月比と比較したものです。■消費者物価指数と新発10年国債の表面利率の推移(2005~2008年)

消費者物価指数は総務省HP、新発10年国債の表面利率は財務省HPより(クリックで拡大)

10年長期国債の表面利率は、消費者物価指数の上昇よりもむしろ、日本銀行の金融政策の変更を先取りする形で上昇したと考えられます。その後、消費者物価指数は低下に転じましたが、10年長期国債の表面利率は高止まりしているように見受けられます(2007年)。

2007年終盤になって消費者物価指数は急激に上昇します。原油価格の高騰がその要因と考えられますが、逆に10年国債の表面利率は2008年の春先にかけて下落しています。日本銀行は順調に拡張している景気を背景に、さらなる政策金利の引き上げを考えていたのですが、サブプライムローンショックが顕在化したことから、政策金利の引き上げを見送ったことが要因ではないかと推測されます。

2008年半ばには、消費者物価指数の急騰に合わせて10年長期国債の表面利率も上昇しました。しかし、消費者物価指数の上昇ほど10年国債の表面利率は上昇していないうえ、すぐに低下してしまいました(横ばいの時期もあり)。2008年9月に起きたリーマンショックが起き、日本銀行が政策金利こそ引き下げないものの、金融緩和気味の政策を行ったことが要因と考えられます(最終的には政策金利を引き下げました)。

長期金利が物価と同じだけ上がるには時間がかかりそう

以上、簡単ではありますが、消費者物価指数の上昇と10年国債の表面利率の関係を見てきました。長期金利に対する影響は、消費者物価指数の動きよりも、日本銀行の金融政策のほうが大きいと考えられます。足元、消費者物価指数は上昇に転ずる気配が見えてきましたが、日本銀行がバズーカ砲とも形容される大胆な金融緩和を行っています。10年物長期国債の表面利率が消費者物価指数の上昇に同調する形で上昇していくには時間がかかりそうです。

もちろん、表面利率が全く上昇しないというわけではなく、少しは上昇していくと思われますが、たとえば1.5%程度に上昇するには時間が必要ということです。なぜなら、日本銀行が金融緩和の手綱を緩める気配は全くなく、むしろ国債市場が急変すれば、さらなる金融政策を導入するスタンスでいるからです。国債といえども、その利子だけで物価の上昇に負けないようにするのは難しいと思われます。

【関連記事をチェック!】

個人向け国債の金利が大幅に上昇

国債の利率が史上最低を更新する可能性は薄れた

物価連動国債ファンドで増税に備える手も