個人向け国債の適用利率は1年以上前の水準に戻る

長期金利の上昇による住宅ローン金利の上昇が話題になっていますが、資金運用という側面から国債の金利の上昇が話題にならないのが不思議でなりません。なぜなら、6月に募集される個人向け国債の適用利率は、1年以上前の水準まで大幅に引き上げられたからです。■個人向け国債の適用利率の推移

※財務省のホームページより作成 (クリックで拡大)

大手銀行の同期間の定期預金金利は、3年物=0.03%、5年物=0.05%、10年物=0.15%ですから、定期預金に回しているお金を個人向け国債に預け替えようと思われるのもうなずけるところです(定期預金金利はみずほ銀行のスーパー定期預金、平成25年6月6日現在)。

ただし、個人向け国債の3年物、5年物は固定金利、10年物は半年ごとに適用利率が見直される変動金利です。単純に適用利率だけで選んでしまっても大丈夫なのでしょうか。これまでの市場金利の動きを振り返り、また今後の市場金利はどうなるのかも踏まえて、新窓版国債を含めた国債選びを考えてみたいと思います。

長期金利以外の国債金利が大幅に上昇

数カ月前までは、個人向け国債の適用利率は最低保証利率の0.05%まで低下する可能性があると考えられていました。しかし、3年物こそ2月募集~4月募集は0.05%になりましたが、5年物は3月募集が0.06%まで低下したものの、6月は先に述べたように大幅に上昇しました。10年物は、平成23年6月募集より適用利率の計算方法が「引き算(-)方式」から「かける(×)方式」に変更されたため、適用利率が下がらなくなりました。仮に、かける方式に変更されていなければ、10年物の適用利率は昨年の9月から0.05%になっていたはずです。

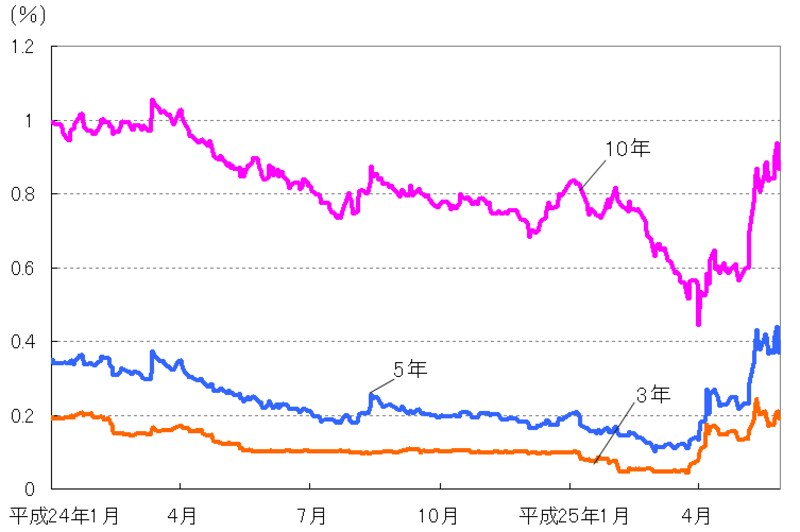

最低保証利率まで低下しなかったのは、市場金利が日本銀行に意に反して上昇に転じたからです。長期金利の上昇は新聞やニュースで頻繁に取り上げられますが、その他の金利はほとんど取り上げられることはありません。しかし、財務省のホームページの金利情報には、1日遅れで1年物から40年物までの市場金利が公表されています。そのデータをグラフにしました。

■国債金利の推移

※財務省のホームページより作成 (クリックで拡大)

この金利情報を俯瞰すると、3年物の金利は毎月第1営業日を基準にすると3月に0.054%まで低下したものが、6月には0.161%と平成24年4月頃の水準まで上昇しているのです。5年物は、3月に0.124%まで低下したものが、6月には0.314%とやはり平成24年4月上旬の水準まで上昇しています。

ちなみに、10年物の長期金利は4月に0.555%まで低下したものが、6月には0.805%まで上昇しましたが、この水準は平成25年1月上旬の水準に過ぎないのです。新聞やニュースでは長期金利が上昇したと騒いでいますが、実は、長期金利以外の市場金利のほうが上昇率は大きいのです。

10年物の個人向け国債を選ぶのが賢明

長期金利以外の市場金利の上昇が個人向け国債の3年物、5年物、あるいは新窓版国債の2年物、5年物の適用金利の上昇に一役買ったといえます。ただ、今後も同じような速度で市場金利が上昇するかと問われれば、数カ月間は一定のレンジ(幅)で上下動をするのではないかと予測されます。なぜなら、日本銀行が国債の買入オペレーションを変更していること。株式市場が調整色を強めていることから、機関投資家の国債売り、株式買いというオペレーションの勢いが衰え、さらなる金利の上昇があれば、生命保険会社などが外国債券投資に振り向けようと考えていた運用資金を国内債券に振り返る可能性があるからです。

金利が上昇したとはいえ、時間軸を長く取って現在の市場金利を俯瞰すると、低金利局面であることに変わりはありません。低金利局面の資金運用のセオリーは、変動金利商品か預入期間の短い固定金利商品を利用することです。また、アベノミクスにより景気の回復、物価の上昇が実現されれば、市場金利は緩やかに上昇することも予想されます。

個人が購入できる国債は最短2年物ですが、2年物の適用利率は0.2%と、一部のネット銀行の1年物を下回っていることから、預け入れる理由が見当たりません。5年物、10年物(新窓版国債)は長期の固定金利商品なので2年物より使い勝手が悪そうです。消去法かもしれませんが、変動金利型の10年物個人向け国債を選ぶのがよいと思われます。

【関連記事をチェック!】

国債の利率が史上最低を更新する可能性は薄れた

国債の金利は低位安定から突然変異!?

国債に投資妙味がない今、好条件の社債に注目