学資保険の加入条件「健康条件」

つづいて、健康状態による加入条件について見てみましょう。

告知のみで契約できる会社が多い(※クリックすると拡大)

6社の中ではアフラックと日本生命が被保険者(子ども)の告知が必要ありません。もし子どもに障がいなどがあっても、他の条件を満たしていれば加入ができるのは心強いですね。

契約者に万が一の場合があった以降は、保険料の払い込みが免除されるのが学資保険の特徴ですので、どの会社でも契約者の告知は行っています。ただし、アフラックのように保険料払込免除特則を外せる場合は、告知の必要はなくなります。

また、契約者が命に関わるような危険な職業に就いているといった場合も、引き受けが難しいこともあります。

告知書に記入する際には、必ず本当のことを記載しなければいけません。万が一告知義務違反がある場合、契約を解除されることがありますので、どんなに些細なことでも記入しましょう。

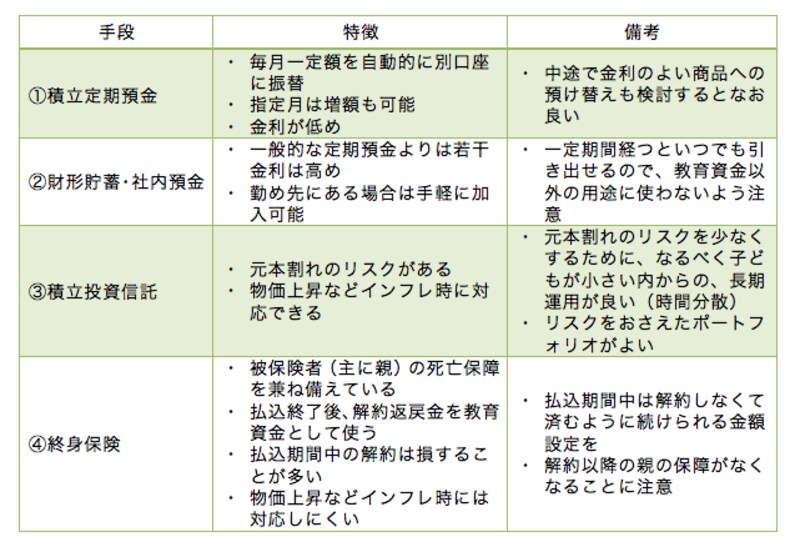

学資保険以外の教育資金準備方法

教育資金の準備方法は、学資保険でしかできないわけではありません。以下の方法などにより、計画的かつ強制的に準備することが可能ですので、検討してみてください。

学資保険以外にも、教育資金を準備する方法は色々とあります(※クリックすると拡大)

1番から3番の「積立定期預金」「財形貯蓄・社内預金」「積立投資信託」については保険商品ではないため、親の万が一のための保障を別途準備する必要があります。また、4番の「終身保険」については教育資金で解約することが前提の終身保険となるので、必要であれば解約予定時期以降の保障についても、別途検討するとよいかと思います。

それぞれのメリットとデメリットを理解の上で、自分に合った教育資金準備方法を考えてみてくださいね。

【関連記事】

・ 子どもの教育費準備に今からしておきたいこと

・ 学資保険・こども保険と貯蓄って何が違うの?

・ 子どもの教育費1000万円をどう準備したらいい?