収入保障保険はカン違いされやすい?

収入保障保険の仕組みをカン違いしないで。

収入保障保険はあくまで死亡保障のための保険です。なので、死亡するか、高度障がい(死亡に準じるような重い障がい状態のこと)に該当しないと保険金は受け取れません。この点は、カン違いのないようにしてください。名前の由来は、被保険者の生前の収入を保障することで遺族の生活を守る意味合いからです。

さて、数千万円の高額な死亡保障の保険として、収入保障保険を利用するケースが増えてきました。その理由は、同じくらいの保険金額の定期保険と比べて保険料が割安だからです。どうして割安なのでしょう? それは、2つの仕組みが大きく関係しています。

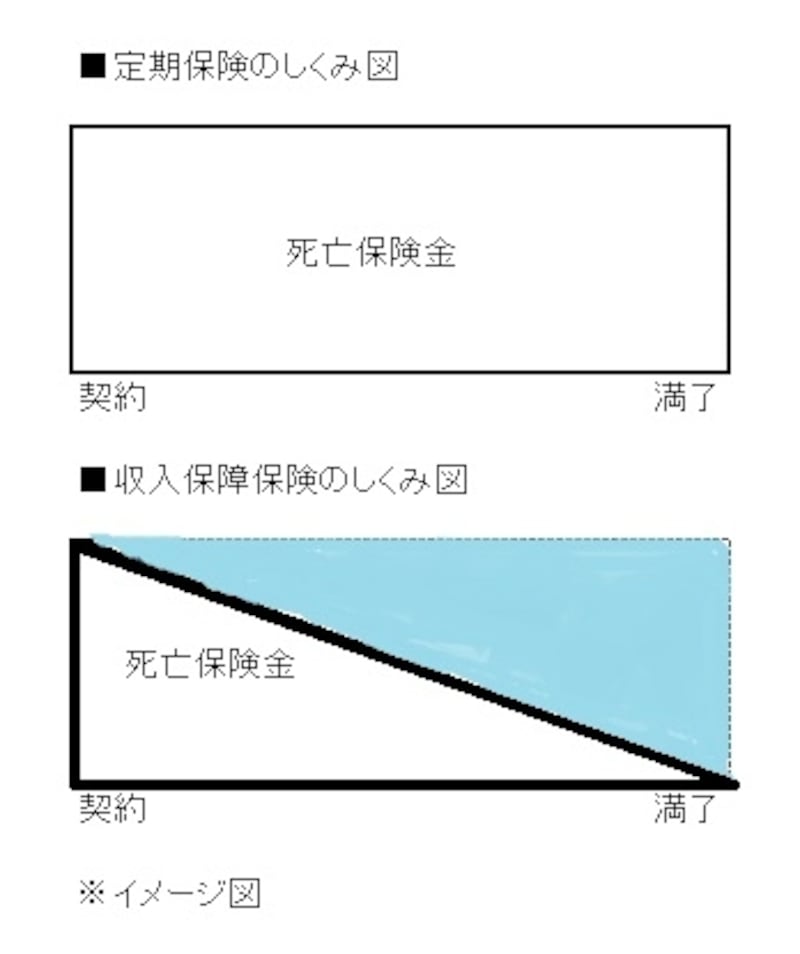

1つは、受け取る死亡保険金の総額が、契約時をピークとして年々減っていき、満了時または年金支払保証期間が終わるとゼロ円になることです。満了時に保険金額がゼロ円になるのは定期保険も同じですが、定期保険は受け取る保険金額はいつ死亡しても同じ金額で減っていくことはありません。

下図は、定期保険と収入保障保険の死亡保険金額の推移を簡単にイメージ化したものですが、収入保障保険の年々減っていく分(図のブルー部分)、定期保険より保険料を安くできるわけです。

死亡保険金は、定期保険はずっと同額だが、収入保障保険は年々減っていく

死亡保険金を分割で支払うので安い

同じくらいの保険金額の定期保険と比べて、収入保障保険の保険料が割安であるもう1つの理由は、死亡保険金を年金形式の分割で支払うからです。保険金を少しずつ分割して支払うことで、保険会社は支払うべき残りの保険金を運用することができます。その運用で得られる利益を保険料から差し引いているので安くできるのです。

つまり、保険金が徐々に減っていくこと、保険金を分割で払うこと、この2つの仕組みを取り入れることで収入保障保険は定期保険より保険料を安くできるということなのです。

収入保障保険の死亡保険金は年金形式の分割で受け取りますが、契約通り分割で受け取るとちょっと問題が……。それは、保険金は雑所得の対象となることです。このため、保険金受取人の妻の収入が増えて税金が多くなったり、シングルマザーとして受けられる社会保障が受けられなくなったりすることがあります。

この問題に対処する方法は、一時金で受け取ること。これなら、保険金は相続税の対象となり、生命保険の非課税の適用が受けられ、税金面で雑所得の対象になるより有利です。ただし、分割で払うことを前提に保険料が設定されているので、一時金で受け取ると運用益の分は差し引かれて受取額は目減りします。ですから、契約する際、一時金で受け取ることを想定して、少し多めの金額を設定するといいでしょう。

【関連記事】

・ 収入保障保険の使い方

・ 入り直し、新規加入向きの収入保障保険

・ なぜ収入保障保険は人気があるのか?