会社の制度を徹底的に使うことが先決!

会社にある有利な老後資金を作るための制度を活用できていますか?

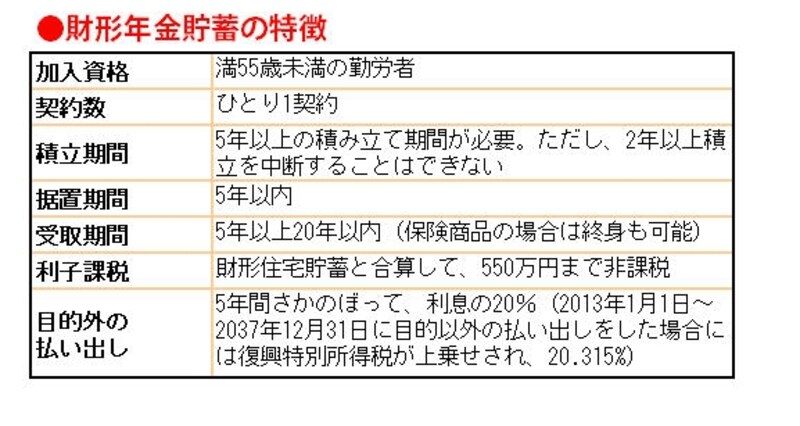

財形年金貯蓄は、給与天引きで積み立てができ、60歳以降に年金として受け取れるというもの。財形住宅貯蓄と合わせて550万円までは非課税というメリットがあります。原則、60歳までは解約できないので、老後資金の積み立てにはぴったりの商品です。財形住宅貯蓄と併用する場合は、上限額を超えると全額課税になってしまうので、まずは財形住宅貯蓄を優先し、住宅購入が終了してから財形年金貯蓄をスタートさせるというのも賢い方法です。

住宅購入が終わってから財形年金スタートがベストか

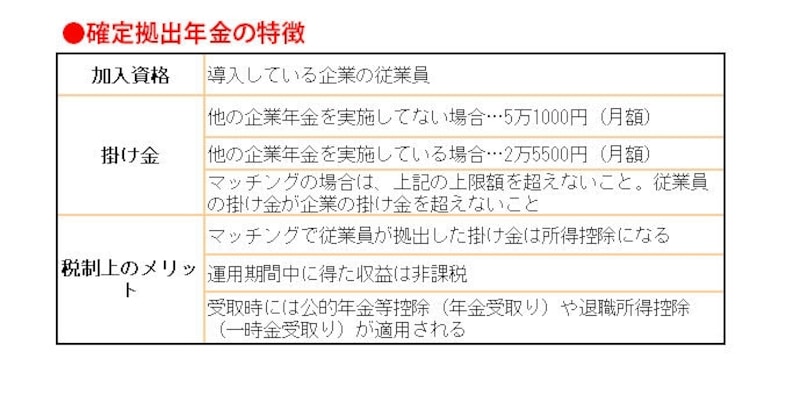

導入企業が増えてきた確定拠出年金制度、いわゆる日本版401kも老後資金の準備には最適な商品です。掛け金が個人ごとの口座で管理され、いつでも自分の年金資産を確認できます。運用する金融商品は企業側で用意した商品から自分で選択し、その商品の運用次第で将来の受け取り年金額が変わるというものです。掛け金は企業が負担しますが、2012年からは、従業員も掛け金を上乗せできる「マッチング拠出」がスタートしました。自分が拠出した掛け金は所得控除になりますので、勤務先に確認して積極的に利用しましょう。確定拠出年金制度も60歳にならないと払い出しができないので、他の目的のために使いこんでしまう心配がありません。

老後資金の使い込みを防げる確定拠出年金

次ページでは、自営業者の節税にも役立つ、老後資金の貯め方を紹介します

監修/深野康彦(ファイナンシャル・プランナー) 取材・文/伊藤加奈子

イラスト/小松恵 パネルデザイン/引間良基