「月3万円」と「余裕資金」が開始条件

純金積立を始めたいが、実際にはなかなかその余裕がないケースもあります。たとえば、貯蓄は定期預金に月1万円の積立で精一杯。それ以上、貯蓄ペースを上げる余裕なんてどこにもない、そんな家庭の場合はどうすれば……。ファイナンシャルプランナーの野尻美江子さんはこうアバイスします。「将来のために毎月貯蓄している1万円を削ってまで純金積立を行う必要はありません。ただ、家計の収支には変化があるもの。月3万円程度貯められるようになったら、その1割として3000円純金積立を始める。そういうスタンスでいいのでは。それまでは元本保証の定期預金などで、安全確実に貯蓄をしていくべきでしょう」

また、純金積立はあくまで余裕資金で始めること。たとえ毎月3万円貯蓄できても、それが教育資金や住宅資金のための積立であれば、それを一部取り崩して純金積立にまわすということは避けるべきです。

「結果、それは使う時期や額がすでに決まっている資金づくりの一部を純金積立で行うということ。これはリスクが高まってしまいます。必要な時期に元本割れしている可能性もあるわけですから」

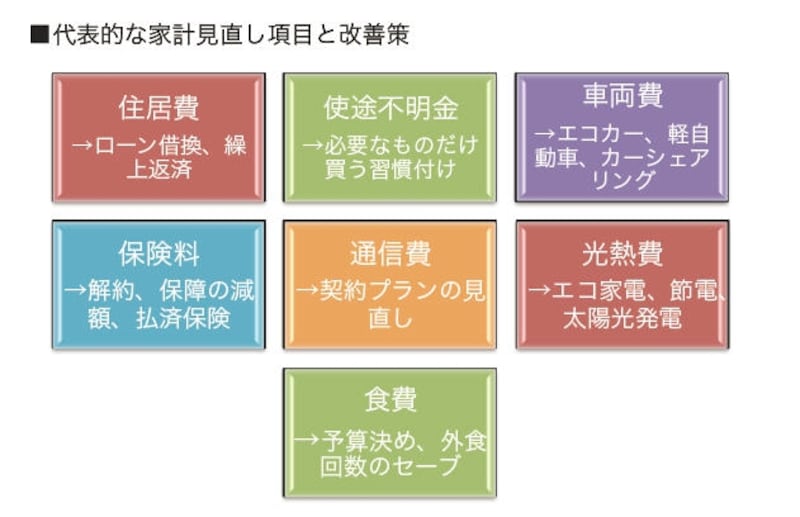

まだ節約できる!? 支出の盲点を探ってみよう

家計を見直して、純金積立にまわせる資金を捻出するという方法もあります。こういうことをキッカケにして、使途不明金をなくす、無駄な保険を見直すといったことを実践するのは、家計にとってもプラスでしょう(図参照)。ただし、すでに家計はもうどこも削れないという人もいるはず。

節約、倹約できそうなところから着手を

「私が以前担当した相談者の方も、ランチ代を切り詰めるなど、まさにそんな感じの人でした。ところが話を聞くと、職場では1日に缶コーヒーを飲むことが習慣になっていて、気がつけば5本も飲む日があるとか。その支出は毎月約1万円。それが仕事のストレス解消になっているとのことですが、ご本人も〈もったいない〉という自覚が十分あり、翌週からドリップコーヒー、可能ならインスタントにしてみるということで面談を終えました。そういった、今まで支出の盲点だったものを探ってみるのはひとつの方法かもしれません」

次ページでは純金積立に関連する「よくある疑問」にお答えします

監修/野尻美江子(ファイナンシャル・プランナー) 取材・文/清水京武