第1子を出産した妻。医療保障を上乗せしたい

月2000円台<既婚・女性28歳>

妊娠中は保険に入れないことも。出産後に入りましょう

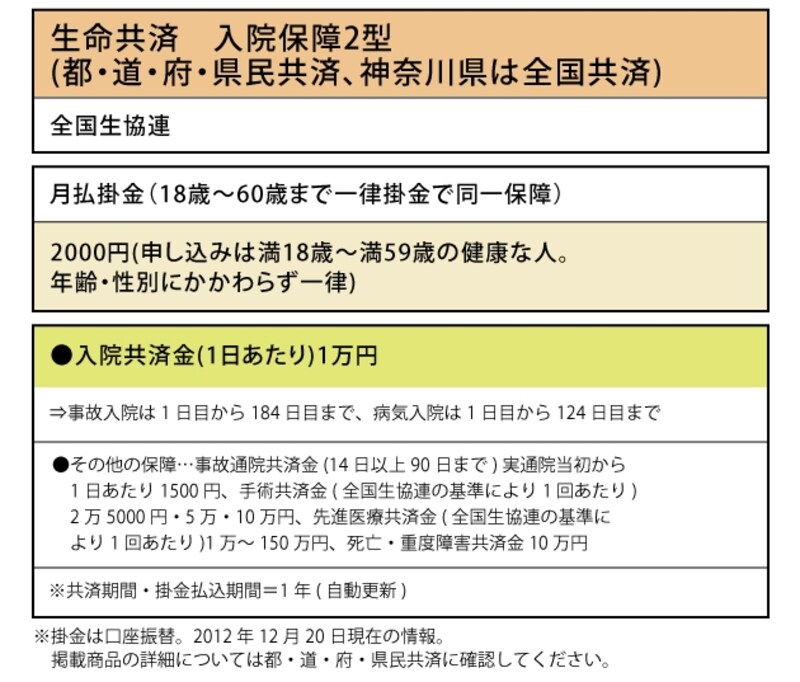

第1子を出産後の妻の医療保障を上乗せしたい場合は終身型医療保険を追加する方法もありますが、ベースの終身型医療保険をシングル時代に確保している人は(考え方は前ページ参照)、上乗せ分は定期型の商品で構わないでしょう。入院については公的医療保険の自己負担分の実費(1ヵ月最大10万円限度)を保障するとともに、がんで治療を受けたら1年に1回100万円をもらえるなどの保障を盛り込んだ新しいタイプの定期型医療保険、または1日1万円の入院共済金がもらえる共済を利用してみてはいかがでしょうか。

ライフネット生命「じぶんへの保険プラス(がん・先進医療保障付き)」

全国生協連「生命共済 入院保障2型」

□■□ 妊娠・出産した女性の保険加入のPOINT □■□

・妊娠中は保険に入りづらくなるので、出産してから必要な保障を確保する

・上乗せの医療保障は、定期型の商品でいい

第2子が誕生した夫。万一の際、家族が困らないようにしたい

月3000円~4000円台<既婚・男性33歳>

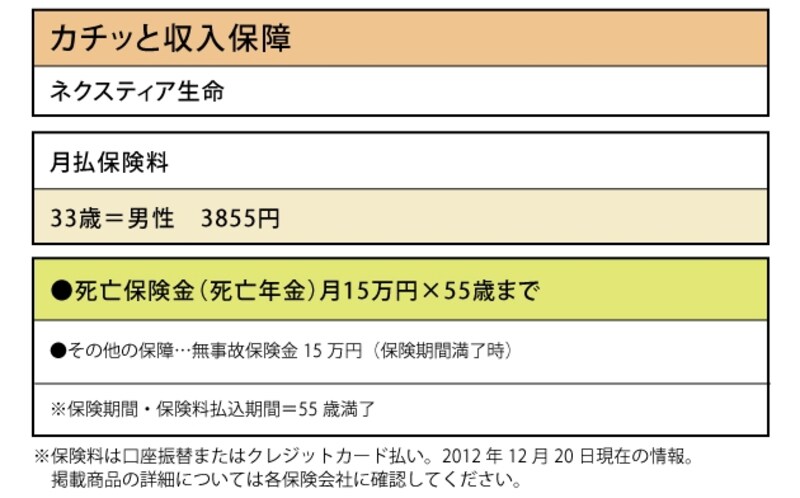

第2子が誕生すると、父親の責任の重さは増します。それにしたがって、死亡保障も増やす必要があります。最低限でも定期保険なら3000万円を20年、収入保障保険なら月15万円を50代半ばまではカバーしたいところです。保険料をより割安にしたいなら、リスク区分保険料率を取り入れている商品、またはネット生保の商品を利用するといいでしょう。前者はタバコを吸うか吸わないか、健康状態はどうかで3~4段階の保険料率を定め、最安値のタバコを吸わない健康体に該当すると、標準の保険料の半分ですむ場合もあります。後者はネット販売にすることで経費をカットした分、保険料が安くなっています。

これらの商品を使えば、月3000円~4000円台の保険料で必要最低限の死亡保障が準備できます。

ネクスティア生命「カチッと収入保障」

メットライフ アリコ「スーパー割引定期保険」

□■□ 養う家族が増えた男性の保険加入のPOINT □■□

・子どもが増えて責任が重くなったら死亡保障を増やす

・リスク細分型やネット生保の商品なら保険料は割安

>>次のページでは、共働き夫婦の妻の割安保険を見てみましょう。

取材・文/小川千尋(ファイナンシャル・プランナー)