2013年10月~2015年4月にかけて2.5%の年金減額へ

年々苦しくなる年金事情。来年2013年10月から年金を減額すると、与野党が合意しました。この案によると、2013年10月には現行の給付水準よりも1%減額し、2014年4月にはさらに1%、そして2015年4月には0.5%減額する予定となっています。合計で2.5%もの減額。この減額案は、もともとは今年2012年から始まる予定でした。最初の案では、2012年に0.9%、2013年に0.8%、2014年にも0.8%と、同じように3回で合計2.5%を引き下げる予定でしたが、国会での審議を終わらせ法案通過する見通しが立たなくなったので、2013年10月開始と1年間遅らせたわけです。

物価に合わせて受給額が変わる「物価スライド制」

では、なぜこのような減額が必要なのでしょうか?前提として、年金の「物価スライド制」について理解することが必要になります。年金の受給額は現役時代の納付額だけで固定されてしまうものではなく、毎年の日本国内の物価を考慮して、変動するようになっています。これが年金の「物価スライド制」。

日本がインフレになり、物価が上がり続けている間は年金受給額はそれに合わせて引き上げられます。日本がデフレになり、物価が下がっている間は、年金の受給額はそれに合わせて引き下げられます。

すでによく言われていることですが、日本は長い間デフレにあります。そのために、物価の下がった額に合わせ年金受給額を引き下げる必要が出てくるのです。

特例措置として引き下げられなかった2000~2002年

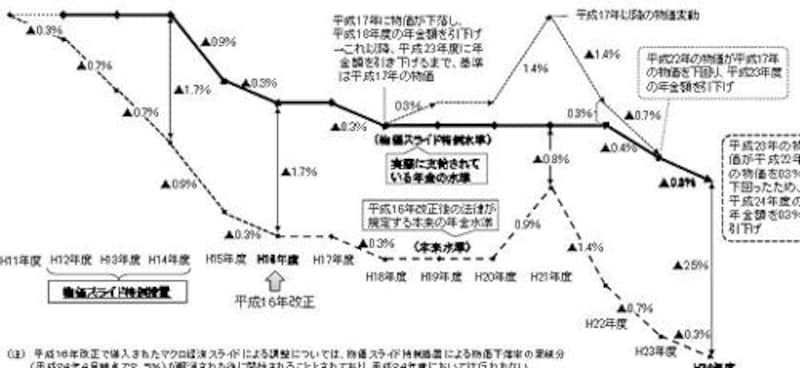

2000年以降の年金受給額の特例水準と本来水準。

出典:厚生労働省「年金改定の仕組み」

上図は政府がまとめた年金の「本来の水準」、物価に合わせて引き下げられるべきだった幅(点線)と、2000年以降「特例措置」として引き下げを見送ったために実際に行われている受給水準(実線)を表しています。

2000年(平成12年)から2002年(平成14年)までの2年間を見ると、点線で表わされている本来の受給額は、かなり下がっています。これはこの時期に日本がデフレにあったため、物価スライド制を実行するならこの幅(2年間で1.4%)だけ受給額を引き下げないといけなかったことを意味しています。

しかし、当時の自民党政権が「特例措置」として、引き下げを実行しませんでした。そのために、実際の受給額である実線は、この2年間は水平になっています。

その後も縮まらない幅

2002年以降も、点線で表わされた「本来の受給水準」は下がり続け、上がる気配がありません。これは日本がその後もずっとデフレにあり、年金受給額が引き下げられるはずだったことを意味します。一方、特例水準の実線は2002年以降は引き下げが始まりましたが、それでも点線には追い付いていません。つまり、「本来の」水準には2012年になってもまだ戻っていないことになります。

特に2009年(平成21年)以降の点線の下がり方が顕著で、それだけリーマンショック以降は日本のデフレが大きく進行していることを表しています。2012年には、点線と実線の差は2.5%にまで開いてしまいました。今回の政府案は、その2.5%をなくすためのものです。

甘かった見通し

2000~2002年に特例措置が実行された当時、「数年後には日本がデフレから抜け出す」と思われていました。つまり2000年代後半には、前図の点線も上向きに転換すると前向きに予想されていました。ところが実際は、2000年代後半になっても全くデフレに終わりが見えません。そのため点線が上向きにならず、特例水準である実線との差は縮まりません。ついに、2.5%の差をなくす法案作成に踏み切ったわけです。

日本経済がデフレになっているのは事実とはいえ、食料品、電気代、ガソリン代など生活に必要な物資の値段は上がっているのも事実。年金減額が、どのような影響を及ぼすか確認が必要になってくるでしょう。