一家の大黒柱の死亡保障はガッチリと確保!

一家の生計を担っている大黒柱である夫の死亡保障は、遺される妻子の生活費と子どもの教育資金を考慮してガッチリと確保する必要があります。保険金額は夫と妻の職業、子どもの人数、住まいの形態(持家か賃貸か)で異なります。夫の職業によって遺された妻がもらえる遺族年金の金額が違うため、会社員・公務員の夫より、自営・自由業の夫の方が多く必要です。

妻の職業は、妻に収入があればその分、夫の保険金額は少なくてすむので、会社員などで定収入のある妻より専業・パート主婦家庭の夫の方が必要額が多くなります。子どもの人数は人数が多いほど生活費や教育資金がたくさん必要です。住居の形態は、持家の夫は万が一のときに住宅ローンが相殺される団体信用生命保険に加入していることが多いので必要な金額は減らせます。これらを考慮すると、保険でカバーする金額の目安は、3000万円~6000万円となります。

保障が必要な期間は末子が独立するまでと考えます。とりあえず、夫が60歳になるまでカバーしておけばOK。なお、末子出産が40歳を過ぎてからの家庭は、65歳くらいまでカバーしましょう。

3000万円以上の死亡保障は「収入保障保険」で

高額な死亡保障を割安に確保するには、収入保障保険がオススメ。この保険は掛け捨ての定期保険の一種です。保険金は毎月の給料のように分割で支払われます。支払われる保険金の総額は加入時が最高額で、年数の経過とともに少しずつ減っていきます。この2つのしくみにより、保険金額はいつ死亡しても同額の定期保険より保険料が割安なのです。また、タバコを吸わない健康な人には保険料を割引く商品もあり、このタイプをリスク区分型といいます。リスク区分型で最安値に該当すると、標準の保険料より30%前後安くなります。タバコを吸う人でも健康なら保険料は2~3%安です。

収入保障保険は死亡・高度障害時の保障が得られるものですが、保険会社所定の障害状態・要介護状態の保障をセットできるものもあります。

●夫におすすめ!収入保障保険の特長のまとめ

・定期保険よりも「割安」な保険料で、高額な死亡保障を得られる

・保険金は毎月一定額が給与のように支払われ、年数の経過で減っていく

・タバコを吸わない夫は保険料が安くなる

・障害状態や要介護状態の保障も特約で付けられる

以下に、一家の大黒柱におすすめな収入保障保険を3つご紹介します。

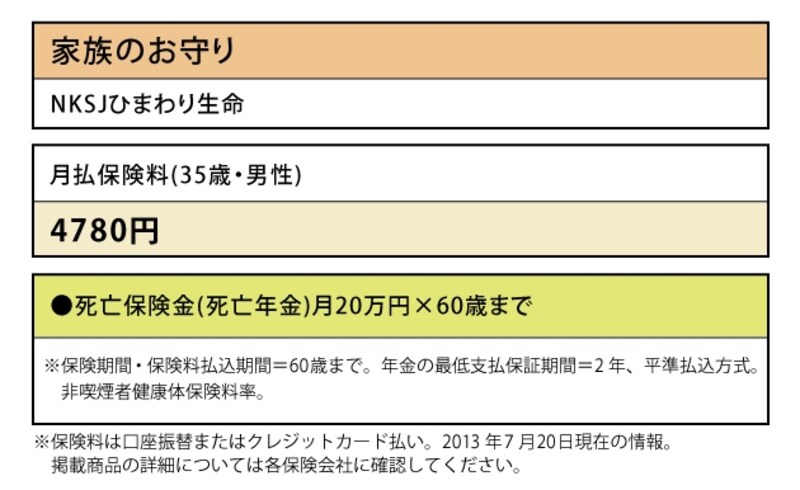

NKSJひまわり生命「家族のお守り」

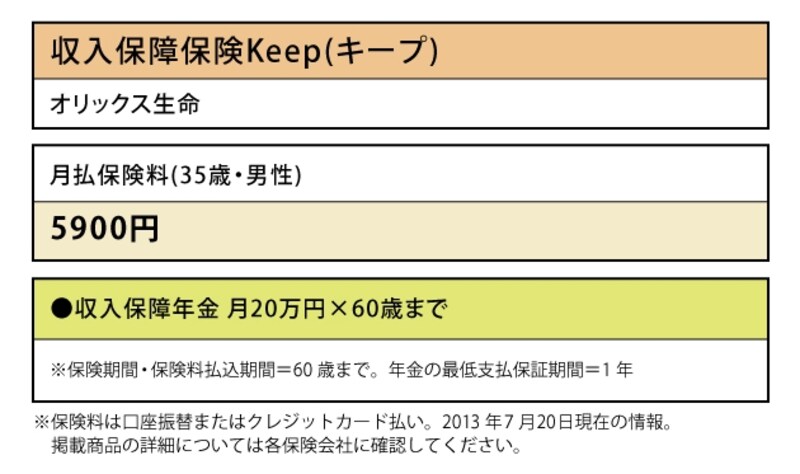

オリックス生命「収入保障保険Keep(キープ)」

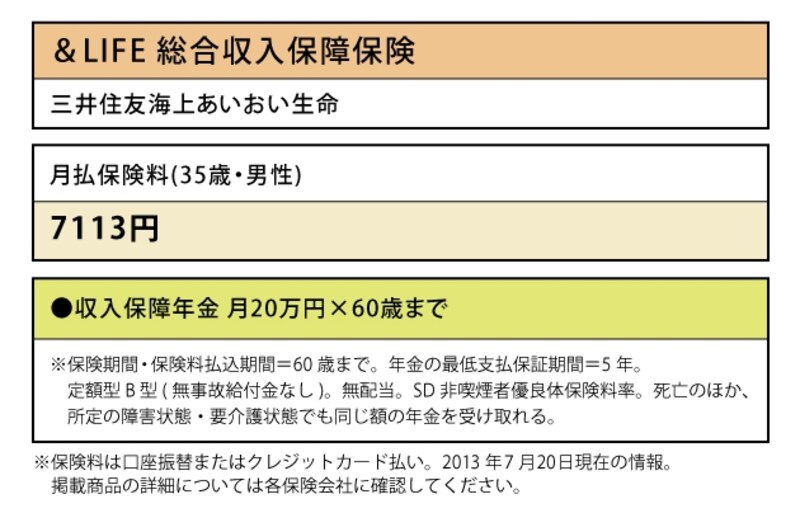

三井住友海上あいおい生命「&LIFE 総合収入保障保険」

専業主婦の死亡保険保障の考え方とは? 次ページで解説します!

取材・文/小川千尋(ファイナンシャル・プランナー)