生計の担い手に万が一のことがあったときに……

まずは「死亡保障」を確保したい

万が一のことが起きたときに、今のうちから「死亡保障」を確保しておきましょう

家族が死亡すると待ったなしにお金がかかります。まず考えないといけないの は、お葬式とお墓代などの『死亡整理金』。これらは、お葬式の規模やお墓をどうするかで必要な金額は異なってきますが、大げさにする気はないなら、100万~200万円程度ですむこともあります。最も気をつけて欲しいのは、結婚している人や子どものいる人。遺された家族の生活費や子どもの教育資金も考えないといけません。葬式代ぐらいであれば貯蓄でまかなえるでしょうけれど、家族の生活費などは貯蓄で賄える金額で収まらないのが一般的。そのため、保険での備えが大切なのです。

死亡保険金額は「遺族年金」を考慮する

死亡保障を準備する際、保険金額をいくらにするかがポイントです。夫が死亡すると公的年金から「遺族年金」という手当てをもらえますので、足りない分を生命保険金で確保します。

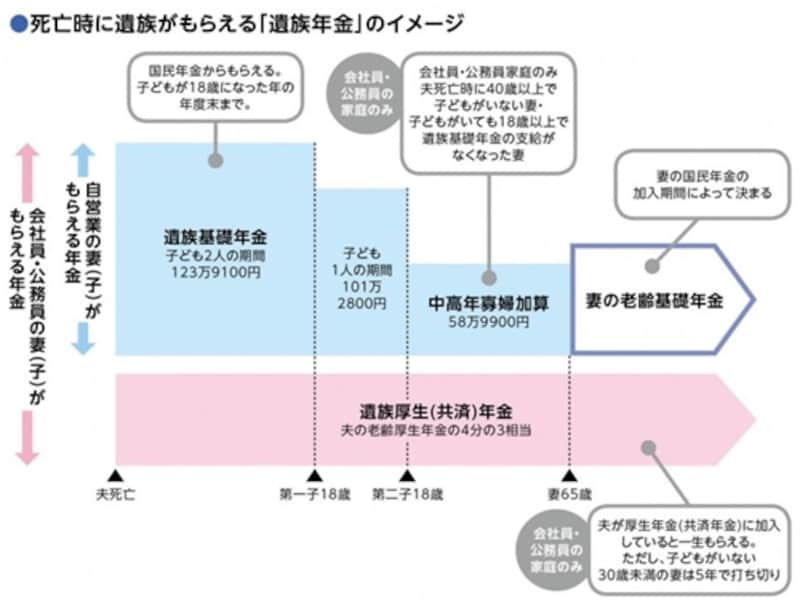

【図1】遺族年金は自営業者の妻よりも会社員・公務員の妻のほうが手厚い。自営業者は手厚い生命保険が必須になります

図1を参照していただきたいのですが、遺族年金には遺族基礎年金と遺族厚生(共済)年金があります。遺族基礎年金は原則18歳未満の子ども(以下、子ども)、または子どものいる妻がもらえる遺族年金で、子どもの人数による定額です。遺族厚生(共済)年金は会社員・または公務員の妻がもらえるもので、生前の夫の給料で金額が異なります。

これを整理すると、会社員・公務員の妻は、子どもがいれば遺族基礎年金と遺族厚生(共済)年金が、子どもがいなければ遺族厚生(共済)年金のみがもらえます(夫死亡時の妻の年齢によっては5年間の有期年金)。自営・自由業者の妻は、子どもがいれば遺族基礎年金がもらえますが、いなければ遺族基礎年金はもらえません。妻が死亡した場合、基本的に夫には遺族年金はないと思ってください。

家計に余裕がない場合は、夫の死亡保険から確保する

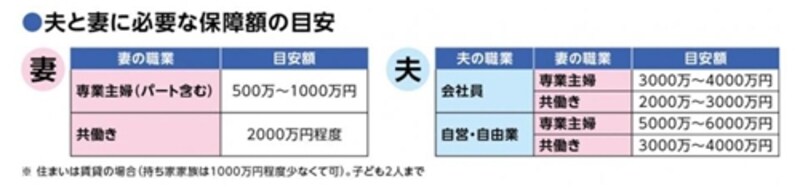

遺族年金を考慮した上で、夫と妻に確保したい死亡保険金額の目安は以下の金額になります(表1)。家計が厳しい人は、優先順位としては、まず死亡保険は主な生計の担い手である夫のものから確保します。注意して欲しいのは、妻が生計を支えていない人の場合、妻に保険はいらないと思いがちですが、妻が死亡すると夫は遺族年金は基本的にもらえないので、子どもの養育費のために死亡保険金は以下の目安で確保しておくことをオススメします。

【表1】専業主婦の妻が死亡した場合は夫に遺族年金はないため、子どもがいる場合は500万円以上の死亡保障は確保しておきたいもの

では、夫&妻の死亡保障の考え方と、FPオススメ保険を紹介していきましょう。

最初は、一家の大黒柱(夫)の死亡保障についてです。

取材・文/小川千尋(ファイナンシャル・プランナー)