返済額の設定には堅実な30代カップル

30代になると、子どもの幼稚園入園や小学校入学を迎えるカップルも多くなります。ライフプランも定まりつつあり、マイホームの取得を考えるケースが少なくありません。「家計から捻出できるお金には限度がある」と実感している30代カップルは、住宅ローンを検討する際も、給与明細や家計簿とにらめっこ。返済額を検討する姿からも堅実な様子が伺えます。支出の見通しが甘い30代カップル

そんな30代カップルも、なぜか「今後の支出」に関しては見通しが甘くなりがち。今の家計状況で判断してローン返済を組んでしまう傾向がみられます。本コラムでは、ローンを借りる前に考えて欲しい教育費について取り上げます。教育費は子どもの成長に伴って増えることはあっても、減ることはないものです。まずは今後の教育プランをイメージしてみましょう。小学校は公立? 私立? 中学校は? 高校は……?

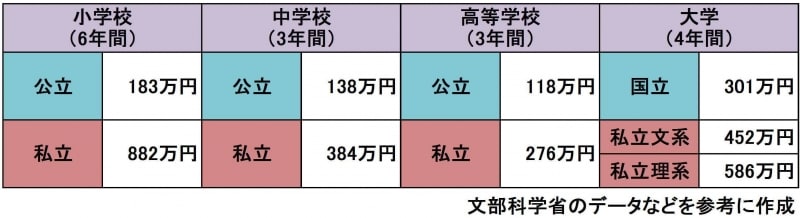

次に、それに伴う費用を見積もってみてください。参考までに下に目安を載せました。例えば、「小学校は公立」なら183万円÷6年間、私立なら882万円÷6年間。大まかですが、これで1年間にかかる教育費の目安がわかります。皆さんが、これを毎年の収入から賄えるのは何年後までですか? あらかじめ備えておかないと厳しいのはどこからでしょうか?

「備えどきは今」と肝に銘じる

子どもの成長とともに、教育費などのデータには表れにくいお金がかかるようになります。その結果、返済が厳しくなってしまうこともあるため、そこへの備えが欠かせません。有効な対策は繰上げ返済です。例えば3000万円を30年間、2%で借りたケースでは、10年後に200万円で返済額軽減型の繰上げ返済(期間を変えずに返済額を少なくする方法)を行うことで、毎月の負担を1万円少なくすることができます。

加えて、中古住宅を購入した場合は、リフォームについても考えておきましょう。マンションであれば専有部分の水廻り、壁紙などの交換。戸建てなら外溝、外壁などのメンテナンスも計画に入れておくことをお勧めします。規模にもよりますが、必要資金は数百万円になることも。備えが欠かせません。

30代カップルの支出のピークはこれから。安心なローンを組むこと、同時に将来への備えもしっかり行うことを心掛けてください。

【関連記事】

・20代カップルの住宅購入のポイント

・40代カップルの住宅購入のポイント