渡辺尚也さん(仮名・34歳)会社員 家族構成=妻(34歳)専業主婦、長男(4歳)幼稚園、父(63歳)会社員、母(63歳)専業主婦 埼玉県/実家

■今回の相談内容

・一向に貯蓄が増えないので困ってます

・投資をしてみたいのでアドバイスをお願いします

思い切って支出削減を試したものの……

(D=ドクター伊藤裕、K=相談者)

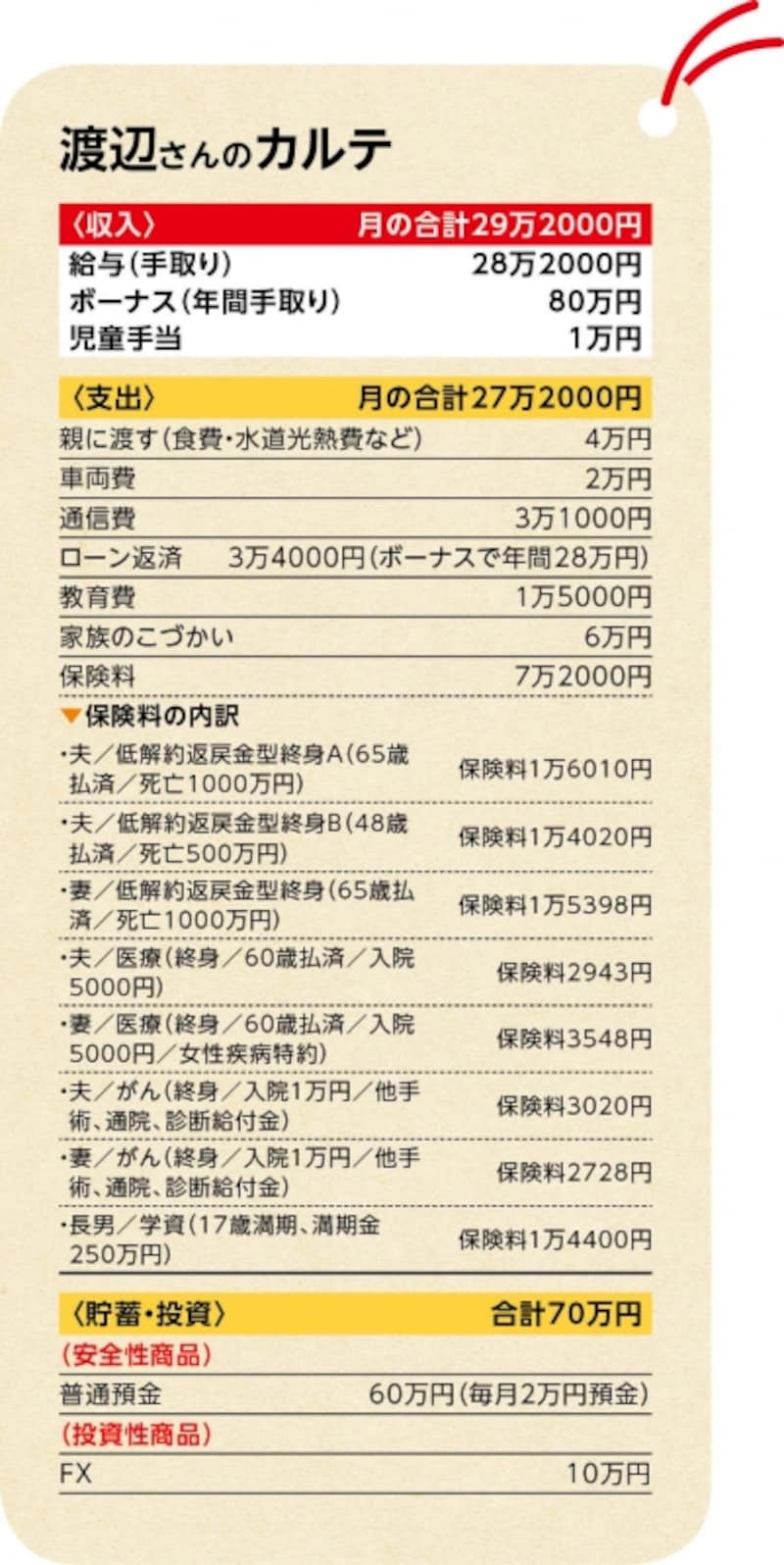

貯蓄は60万円ほどだがFXにも挑戦しているという、渡辺さんの家計をチェックしてみよう。(クリックで拡大します)

D●貯蓄が増えないとのことですが、これまで何かそのための対策というか、節約などをしたことは?

K●ずっと貯蓄ができていなかったので、先月から思い切って夫婦のこづかいを6万円(夫4万円、妻2万円)に引き下げてみました。以前は10万円でしたから。

D●どうですか、実際に1カ月試してみて?

K●結構きついです(笑)。私の場合、昼食代込みですし、仕事上の付き合いも何かとあるので。それに妻も月2万円だと、ストレスがたまっているかもしれません。

D●なるほど。それと、ボーナスの使いみちですが、その内訳はどうでしょうか?

K●実は今年転職したのですが、以前の勤務先では社会保険料が給与天引きではなく自分で支払うことになっていたんです。それをボーナスで支払うしかなくて、結局ほとんど貯蓄できなかったんですが、今年は40万円程度は貯められるのでは、と思っています。あくまで予定なんですが……。

貯蓄成功のカギは明確なモチベーション

D●渡辺さんの場合、加入している終身保険と学資保険を貯蓄と考えれば、その保険料分(=約6万円)は毎月積立貯蓄をしているのと同じ。だから、貯蓄できていない家計とは必ずしも言えません。ただ一方で、もっと貯められる環境にもあると思います。家賃も住宅ローンもなく、まだ子どもにお金がかからない時期。食費や水道光熱費では助かっている部分もある。K●それで貯まらないのはなぜでしょうか?

D●貯蓄はモチベーションに大きく左右されます。「貯めたい」という強い気持と明確な目的があれば、他人に言われなくても貯蓄はできてしまうもの。まずは、それが自分にあるかを考えてみてください。ところで、親御さんへの借入はいつ完済予定ですか?

K●2年後です。

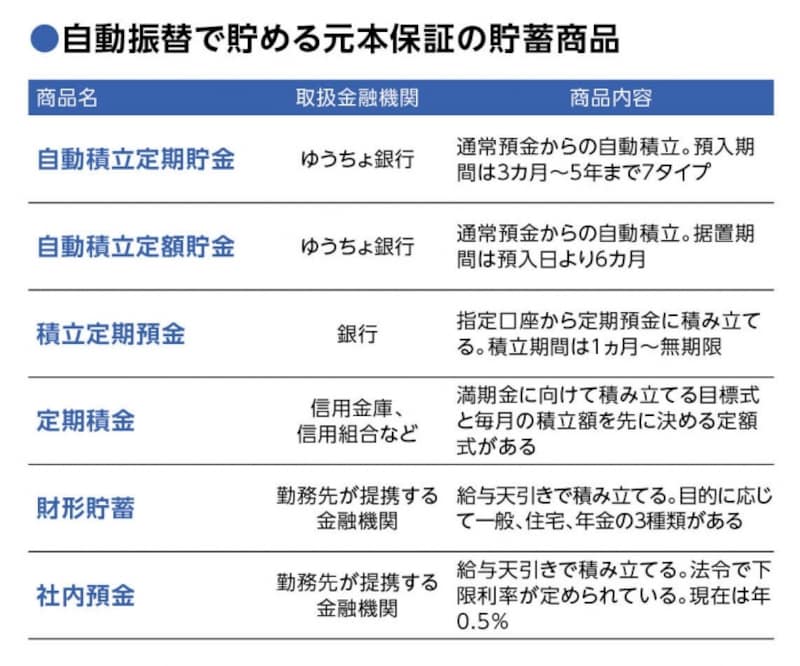

D●であれば、その後は家計に余裕が出るだろうし、転職して、今年はボーナスの半分は貯められそう。でも、貯蓄するという強い意志がなければ、それも知らず知らずに使ってしまうかもしれない。また、そのあたりが心配であれば、給与天引きや口座振替の貯蓄商品(図表参照)を利用するという方法はあると思います。

投資は商品選びよりマーケットが大事

D●FXを始めたということですが、実際してみてどうですか?K●ビギナーということもあり、やはり難しいというのが率直な感想です。ただ、為替の動向は必ずチェックするようになりましたし、投資すること自体は面白いと思います。

D●投資に興味があるなら、やった方がいいと思います。ただ、投資で大事なのは株や投資信託という商品ではなく、投資したいマーケットがあるかどうか。それは国でも地域でもいいし、あるいは特定の産業でも資源でもいい。投資商品は、それに向けて投資するためのあくまで道具にしか過ぎません。

K●次に投資信託をと思っていましたが、まずはマーケットを探すことから始めるということですね。

D●そうです。普段、為替動向をチェックしているのなら、そのうち世界のマーケットがどう動いているのかが見えてくるはず。そこに投資のヒントが見つかるかもしれません。ただし、具体的な投資となると、資金が必要。すぐに引き出せる貯蓄(流動性資金)は60万円ですから、現時点で投資のための余裕資金はないと考えるべき。少なくとも150万円、できれば200万円貯めた上で、始めるのがいいでしょう。その間、FXをしながら勉強してみてください。

■ドクター伊藤の診断

▼病名

[無目的型貯蓄失調の疑い]

貯蓄したいという気持ちはありながら、それが漠然としているため、結果的になかなか貯まらない。貯蓄の目的、時期、金額を明確にしモチベーションを高めたい。

▼クリニックのポイント

◎貯蓄はモチベーション次第。まずはそれを持つこと。貯蓄商品は天引きが有効。

◎投資は手元資金は貯蓄が150万~200万円に達してから。それまでは投資すべきマーケット探しを

自動積立でお金を貯めるのが貯蓄の王道

次のページでは子ども2人を育てるシングルマザーの女性の家計の悩みを解決します!

取材・文・撮影/清水京武 監修/伊藤裕(ファイナンシャル・プランナー) イラスト/モリナガ・ヨウ デザイン/引間良基