養育費が途絶えるリスクに備え、貯蓄ペースを確保しよう

シングルマザーの小川さん、お子さん2人はこれから教育費がかかる年齢 に。貯蓄ペースは高いものの、実際は養育費と児童手当頼りで毎月の家計収支はほぼトントン。今後の教育資金づくり、さらには老後資金と不安が募ります。伊藤裕さんに教育費のアドバイスをもらいましょう。■今回の相談内容

小川史奈さん(仮名・31歳)会社員 家族構成=長女(10歳)小5、長男(8歳)小4 滋賀県/持ち家・マンション

・子どもの教育費の準備が不安……。

・自分の老後資金はどう備えればいいか?

・お金を掛けずにFPの資格を取りたい

(D=ドクター伊藤裕、K=相談者)

D●離婚されたのはいつごろですか?

K●10年前です。現在、2人の子どもと3人暮しです。

D●心配している養育費ですが、確かに途絶えると貯蓄ペースは大幅に落ちてしまいます。ただ、すでに10年間は継続して支払われているのだから、今後も続く可能性は高い。また、そうであれば教育費は十分に貯められます。

K●どの程度用意できると安心なのでしょうか?

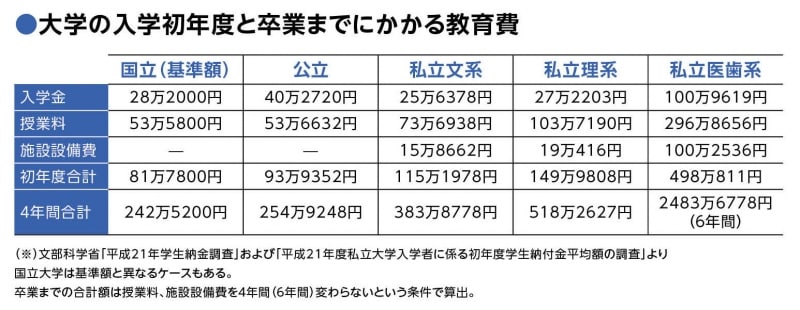

D●まず、現在の貯蓄ペースが継続されれば、上のお子さんが18歳のとき、1050万円貯蓄が上積みされ、貯蓄総額は1500万円を超えます。一方、大学の教育費は進路によっても変わってきますが、私立文系であれば4年間で380万円ほど(下記の図表参照)。この時点で2人分の大学費用は十分確保できます。仮に、高校が私立でも、3年間でかかる教育費は200万~250万円。これでも何とか資金は準備できる。

K●では、養育費が途絶えたら……。

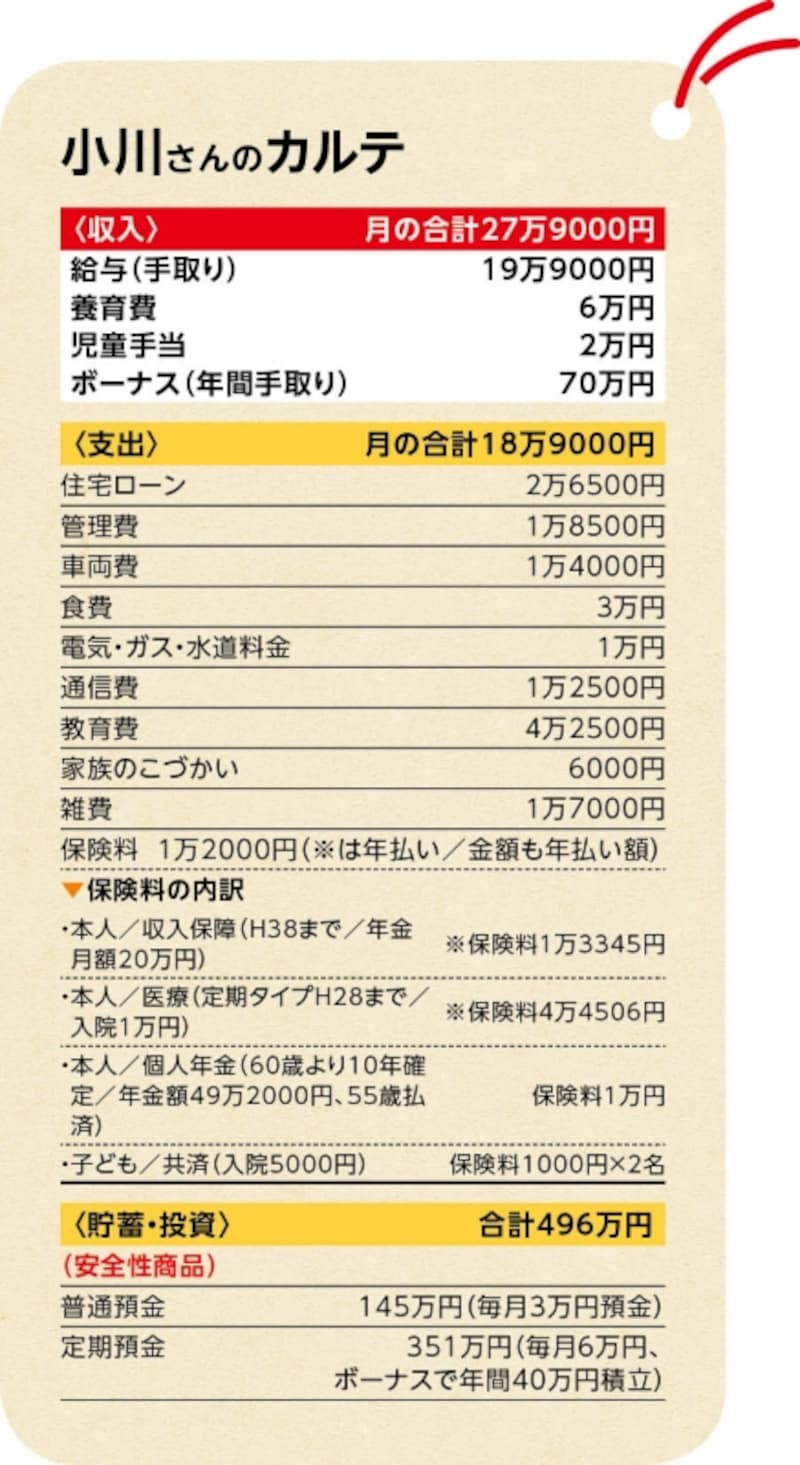

養育費頼みの小川さんの家計。途絶えると貯蓄のペースダウンが予測される。(クリックで拡大します)

D●そこが問題。児童手当も受給資格は満12歳までだから、その後は実質、貯蓄はボーナス頼みに。そのボーナスが下がれば、さらに苦しくなる。しかし、家計もこれ以上の支出削減は難しい。となれば、できる防衛策は、養育費が続く限り、貯蓄ペースは崩さないこと。貯蓄額よっては、大学の教育費は奨学金利用で捻出するということも覚悟しておくべき。同時に、本人の収入アップの道も模索していくといいでしょう。

学費の目安は?(クリックで拡大します)

親への借入、住宅ローンともに焦らず返済を

K●実は昨年、物件価格1800万円の中古マンションを購入しました。最初は迷ったのですが、シングルマザーゆえ、生活を安定させたいという気持ちが強くて。D●結果的に良かったと思いますよ。何より、今後住宅への不安は解消されたわけだし、毎月の返済額もさほど高くない。完済は何年後ですか?

A●35年返済です。借入額は900万円で、10年固定の金利1.25%。また、頭金900万円のうち300万円は親から借り入れました。それについてはボーナスなどでなるべく早く返済し、その後は繰り上げ返済をしたいと考えています。

D●なるほど。でも、もし甘えられるなら、親への返済は子育てが終わるまで待ってもらい、養育費が途絶えるリスクに備えたい。住宅ローンの繰り上げ返済も同様です。低金利だし、10年間固定というのも家計にとっては安心感がある。少なくともその期間が終了するまでは考えてなくていいでしょう。

老後資金はまだ先。FP資格は取得目的を明確に

K●老後についても不安なのですが……。D●それはまだ考える必要はありません。不安に思う気持ちは理解できますが、老後までは十分時間はある。下のお子さんが成人になっても、まだ43歳。そこから用意しても、まったく遅くはない。現時点で考えるべきことは、資金づくりの明確な優先順位。第一はもちろん教育費。あれもこれもと心配するより、今は教育費づくりに専念すべきです。

K●わかりました。ただ、今後新たにいろいろ支出が増えそうな感じでして。たとえば、中学からの塾の費用、クルマの買い替え、そしてできれば犬を買いたいのですが。

D●塾に行く必要があるならば、その分、貯蓄ペースを落ちるのは仕方のないところ。クルマは地方では生活必需品なので、買い替えはあって当然。ただ、とにかく割安に抑えたい。車両価格や維持の安い軽自動車やエコカーを選択してはどうでしょう。犬を飼うことは、子どもの教育の面でも有効だし、家族が癒されることもあるはず。ただし、エサ代や病院の費用がどれだけかかるのか、購入前に維持費はしっかり把握した上で検討してください。

A●もうひとつ、実は以前からFPの資格に興味があり、できればお金をかけずに資格取得を目指したいのですが。

D●何を目的に取得したいかが大事。それを仕事にというなら、早く資格取得した方がいいでしょうが、資格だけでは簡単に食べられませんよ(笑)。もし、単に知識を身に付けたいのであれば、市販の教材で勉強すれば十分。たとえ試験に合格しなくても、勉強したことは家計管理やマネープランを考える際に、きっと役立つはずです。

■ドクター伊藤の診断

▼病名

[突発性貯蓄低血圧に注意]

現在は貯蓄ペースも高く安定しているが、養育費が途絶えたら、貯蓄ペースは極端に下がります。今からそれに備えることが大切。

▼クリニックのポイント

◎教育費は養育費が途絶えるリスクを考慮して貯蓄ペースを維持

◎資金づくりは優先順位で考える。老後資金は子育て後でも遅くない

◎FP資格は取得目的を明確にしよう

次のページでは、夫が心の病気で療養中の家庭の相談に伊藤裕さんがアドバイスをします

取材・文・撮影/清水京武 監修/伊藤裕(ファイナンシャル・プランナー) イラスト/モリナガ・ヨウ デザイン/引間良基