VIX指数と株価の関係は?

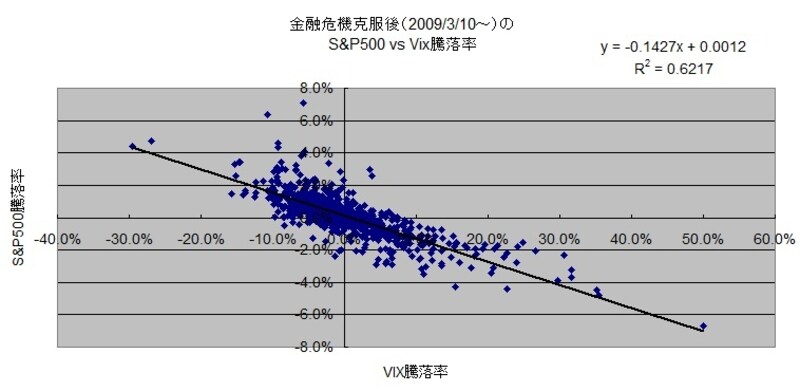

では実際VIX指数と株価との関係はどのようになっているのでしょうか。以下は金融危機克服(2009/3/10)以降、2012年5月上旬迄のS&P500指数とVIX指数の日々の騰落率を回帰分析した相関図です。

S&P500の騰落率とVIX指数の騰落率には負の相関がある

VIX指数自体は取引が出来ない

ただしVIX指数は日経平均などと同じ、計算上の指数にすぎませんので、それ自体を売買することはできません。そして日経平均先物があるのと同様に、VIX指数先物がシカゴ取引所に上場されており、関連するETF・ETNはその先物を購入することで資産価値を維持しています。そしてVIX指数先物というのは、VIX指数とはまた違う値動きをすることに注意が必要です。

2012/5/7時点のVIX指数とVIX指数先物の5,6,7,8,9,10,11,12,01月に満期を迎えるそれぞれの先物価格

VIX指数の平均は25前後ですので、2012/5/7時点では平均よりも低い値です。そこで、限月が先に行くほど今より高くなるだろう、つまり平均回帰すると予想されているため上図のようになっているわけです。反対に、大暴落の最中でVIX指数が50以上になっているような時は、数ヶ月先には落ち着いているだろうと思われ、限月が先に行くほど数値は低くなるはずです。