高い金利が魅力。満期まで使わないお金を預け入れ

金利状況に応じて、銀行が満期を決める権利を持つ預金のこと。満期を繰り上げたり、または延長することができるかわりに、通常の定期預金より金利が高めになっています。満期が延長されるごとに、段階的に金利がアップしていくのが一般的です(下図を参照)。たとえば下記の東京スター銀行の「右肩上がり円定期」(10年タイプ)の場合、預け入れから6年後の時点(判断基準日)で、世の中の金利水準が低ければ満期繰り上げに、高ければそのまま満期10年まで継続されます。

預入期間の最短と最長はあらかじめわかっているので、計画的にお金を増やすのには向いているといえるでしょう。

ただし、「中途解約すると大きく元本割れする恐れがあります。絶対使いたくないお金を、長期で預けっぱなしにしておきたいという人向けです」と藤川さんはアドバイスします。

たとえば子どもの教育費や結婚資金、自分たちの老後資金など、しばらく使わない余裕資金を預けること。ある程度まとまったお金を預ければ、ほおっておいたままで金利をしっかり稼ぐことができます。

個人向け国債 「変動10」と比較して検討を

2011年10月発行の「変動10」の金利は0.72%でした。一方、東京スター銀行の仕組み預金は平均金利0.98%になります。「変動10」の金利が変わらなければという前提で、このケースで比較すると、金利面では仕組み預金のほうが有利ということに。

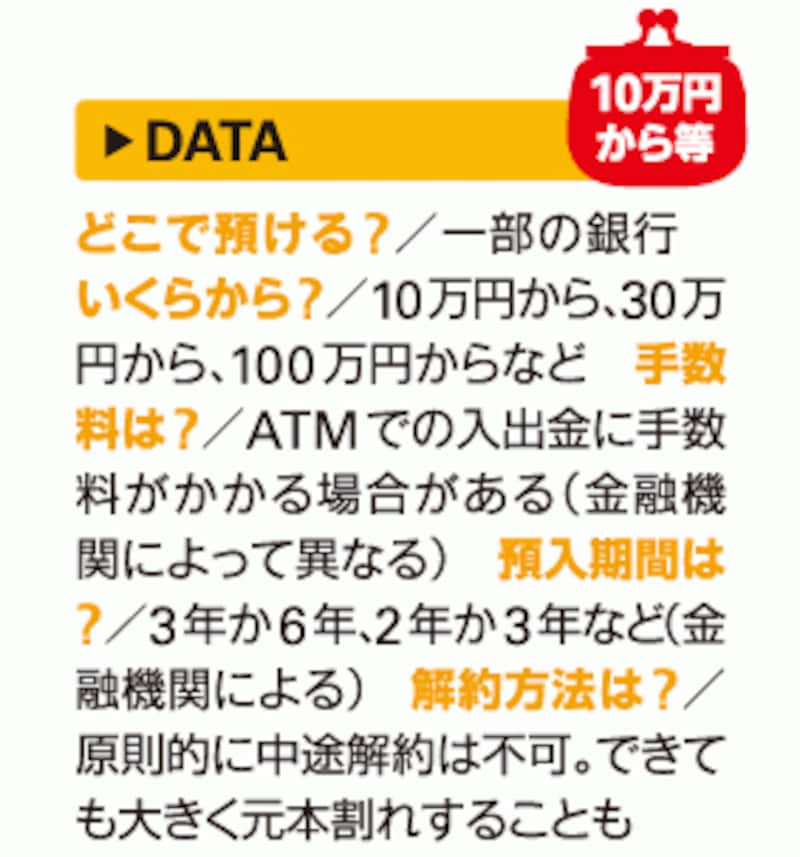

なお、仕組み預金の中途解約が原則できないデメリットを補うなら、小口に分けて預け入れるという方法もあります。楽天銀行や住信SBIネット銀行は10万円から、新生銀行は30万円から預けられるので、小口化して、イザ解約という際に全部解約しなくてすむよう工夫することも大切です。

次のページは、金利1%後半も。情報収集がカギ「個人向け社債」です。

取材・文/滝田知歩 監修/藤川太(ファイナンシャル・プランナー)