給与天引きで確実に貯まる積立の王道

財形貯蓄とは給与日に給与から天引きで自動的に積み立てできる商品です。勤務先によって、銀行や地方銀行、信用金庫、保険会社など、勤務先によってどの金融機関の商品が利用できるかが決まってきます。「勤務先にあればまっさきに利用したい制度。給与から強制的に積み立てできるので、確実に貯まります。金利は高くないものの、勤務先によっては積立金額にプラスで補助金が付くなど金利以上のおトクがあります」(藤川さん)。

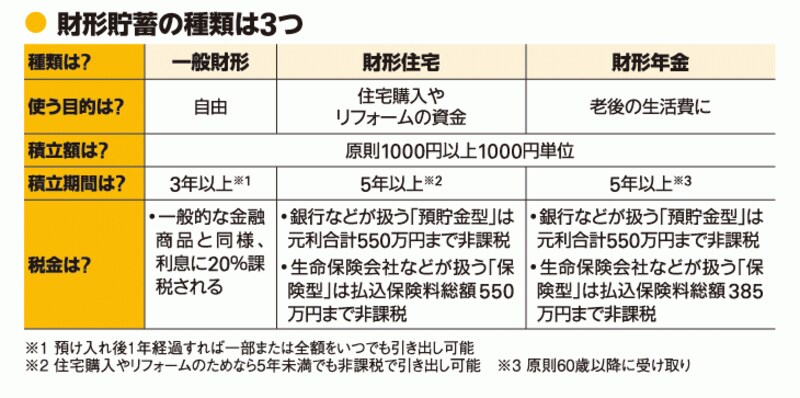

積立額は1000円以上1000円単位などが一般的。引き出しの際は担当部署を通じる必要があるなど、引き出しにくいのも貯まりやすいポイントです。ボーナス時には積立金額を増額できるので、がっちり貯めたい人はぜひ利用しましょう。

財形貯蓄は目的に応じて一般財形、財形住宅、財形年金の3種類揃います。住宅を買う予定があるなら「財形住宅」、将来年金として受け取りたいなら「財形年金」、どちらにもあてはまらないなら「一般財形」を選ぶのが一般的です。

商品選びに迷ったら一般財形でOK

財形住宅は「預貯金型」で元利合計550万円まで、保険型で払込保険料総額550万円まで非課税になります。同じく財形年金は「預貯金型」で元利合計550万円まで、保険型で払込保険料総額385万円まで非課税になります。しかし現在のような低金利では、付く利息がとても少額のため、たとえ利息分に20%の税金がかかったとしても引かれる税金はごくわずか。非課税枠のメリットを生かすことができません。

また、財形住宅と財形年金を利用している場合、財形住宅は住宅購入・リフォーム目的でないなら原則積立期間は5年以上で、5年未満の引き出しは課税扱いになります。また財形年金は60歳以降に受け取れるなど、引き出しに制限があります。一方、一般財形は非課税枠はなく、積立期間は3年以上とされていますが、預入後1年経てば一部または全額を引き出すことができます。

使い道の決まっていないお金を預けるなら、一般財形を選んでおいたほうがなにかと安心でしょう。

取材・文/滝田知歩 監修/藤川太(ファイナンシャル・プランナー)