個人年金保険料控除とは?

個人年金保険料控除制度が変わるの?

所得税と住民税の額を計算する際、計算のもとになる所得から差し引くことができる所得控除のひとつに生命保険料控除というものがあります。生命保険料控除はさらに一般の生命保険料控除と個人年金保険料控除に分かれています。このうち個人年金保険料控除を受ける為には、次の4つの要件を満たして税制適格にする必要があります。

- 年金受取人は契約者またはその配偶者のいずれかであること

- 年金受取人は被保険者と同一人であること

- 保険料の払込み期間が10年以上であること

- 年金の種類が確定年金の場合は年金支払い開始日における被保険者の年齢が60歳以上かつ年金支払期間が10年以上であること(年金支払期間が5年は選択できません)

※生命保険料控除については生命保険料控除を使わない手はない!を、生命保険料控除の改正については医療保障の保険料控除が新設される!もご覧下さい。

制度改正によって控除額が減る!

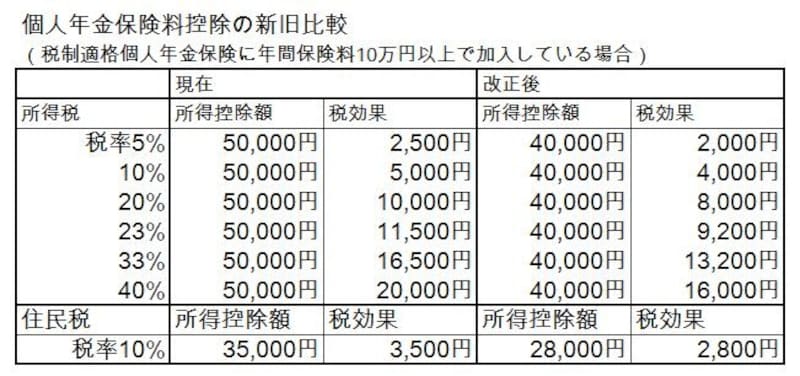

現在は個人年金保険料控除として、所得税の場合は所得から最大5.0万円控除でき、住民税では最大3.5万円控除できます。これが2012年(平成24年)1月1日以降に締結した個人年金保険契約から、所得税の場合は最大4.0万円控除へ、住民税では最大2.8万円控除へ縮小されます。なお、新たに介護医療保険料控除ができるので、生命保険料控除全体としては所得税の場合で最大10万円から12万円へ拡大(住民税は最大7万円で変わらず)されます。2011年末までに契約した保険は、2012年以降も現在の控除内容を継続していくことができます。

今なら最大年23,500円のお得!

個人年金保険料控除制度を活用した場合の、現在と24年以降の税効果を比較してみました。

個人年金保険料控除の新旧比較

個人年金保険料控除税制適格の個人年金保険に年間保険料10万円で加入しているとすると、例えば、所得税率も住民税率も10%の場合、8,500円(所得税5,000円住民税3,500円)の節税になりますが、これが24年以降の加入になると6,800円(4,000円+2,800円)へ1,700円減ってしまうことになります。もし所得税率が40%(住民税10%)の場合だと、節税額が現在の23,500円から18,800円へ4,700円も減ってしまうことになります。

大した額ではないかもしれませんが、個人年金保険は老後の生活費確保のための貯蓄的な意味合いが強いことから、支払った保険料に対してどれだけ増えるかが商品選択の上での重要なポイントになります。個人年金保険料で貯蓄をするということは、支払う保険料を年間6,000円~23,500円(年間保険料10万円以上の場合)補てんしてもらうようなものなので、その分、高い利回りを期待することができます。

個人年金保険にはどんな種類がある?