実際に、利用を考えている人からも、次のような質問が多く寄せられます。

「金利が上がってきたら、固定に切り替えればいいですよね?」

さて、どうでしょうか?

金利タイプによっては変更できないケースも!

「金利が上がってきたら固定に切り替える」のであれば、あまりのんびりはしていられません。他行への借り換え手続きには通常1ヶ月程度の時間を要することを考えると、現実的なのは、借入中のローンについて、金利タイプの切り替え手続きをとること。これができるかどうか?がポイントとなります。ある銀行の場合、変動から3年固定、5年固定などのいわゆる固定期間を選択するタイプへの切り替えは可能です。しかし、借入期間にわたって金利を固定する、いわゆる全期間固定への切り替えはできないことになっています。借入を検討している先について、こういった手続きがどれるかどうかを確認しておきましょう。

併せて、金利が切り替わるタイミングについても確認を。手続きをした翌日から変更になるところもあれば、次回の返済日を越してから変更になるところもあるなど、さまざまです。「こんなハズではなかった」と、ならないようにしたいものです。

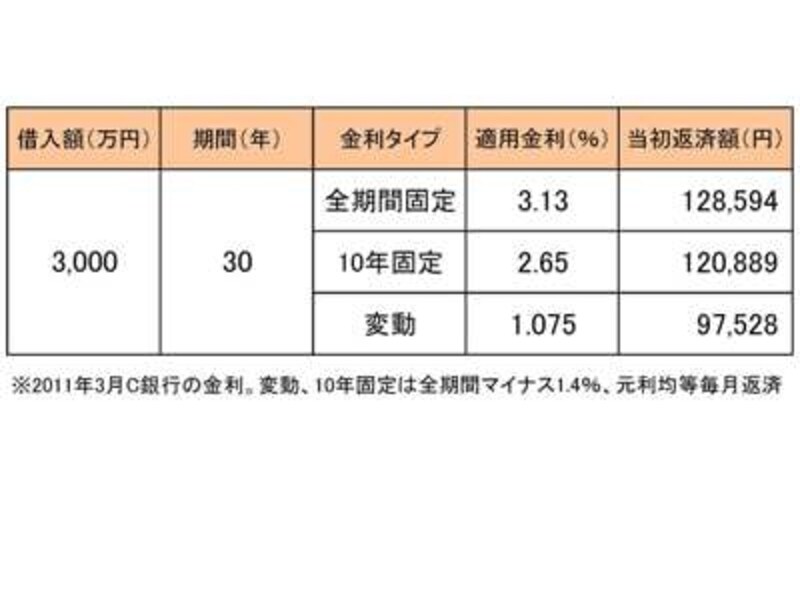

返済額を比較しよう

金利タイプによる返済額の違いを見ておくことも欠かせません。一般に、変動から固定へ切り替えると、返済負担が増します。現状の金利で、返済負担がどの程度増えるのかを確認しておきましょう。下記の数字をご覧ください。