債券にかかる税金とは?

債券(※)の利益には、「利子」「譲渡益(売却による利益)」と「償還益(満期が来て受け取れる利益)」があります。それぞれ税率20.315%で課税されます。

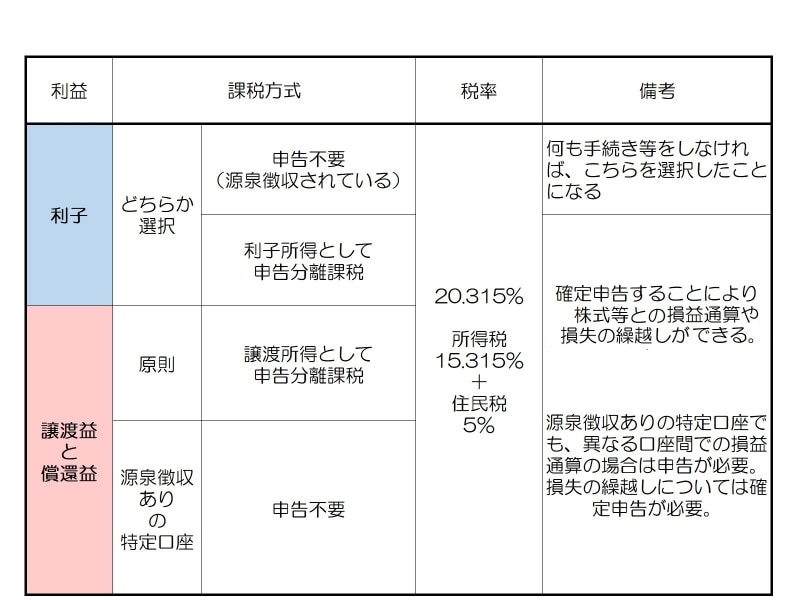

債券にかかる税金

利子にかかる税金

利子にかかる税金は源泉徴収されますので、確定申告は必要ありません。しかし株式投資などで発生した損失と「損益通算」をする場合は、確定申告が必要です。譲渡益や償還益にかかる税金

譲渡益や償還益にかかる税金は確定申告が必要な「申告分離課税」です。ただし「特定口座(源泉徴収有り)」で管理しているなら、税金は自動的に差し引かれますので確定申告は必要ありません。株式等との損益通算については、同一の源泉徴収ありの特定口座内であれば申告は不要ですが、異なる口座間での損益通算する場合は確定申告が必要です。譲渡損失の3年間の繰り越し控除を行う場合も確定申告が必要です。

個人向け国債の利子にかかる税金

個人向け国債の利子については、税率20.315%の源泉徴収が行われますので確定申告の必要はありません。ただし他の債券や株式の損失との間で損益通算する場合は確定申告が必要です。2015年以前に購入した債券にかかる税金

現行の債券に関する税制は2016年から施行されました。2015年以前に購入した債券であっても、2016年以降に発生した利益に対しては新しい税制が適用されます。※)この記事では特定公社債について説明しています。特定公社債とは、国債、地方債、外国国債、公募公社債、上場公社債、2015年12月31日以前に発行された公社債(同族会社が発行した社債を除く)などの一定の公社債をいいます。広く一般の人が証券会社等を通して買える債券は特定公社債です。