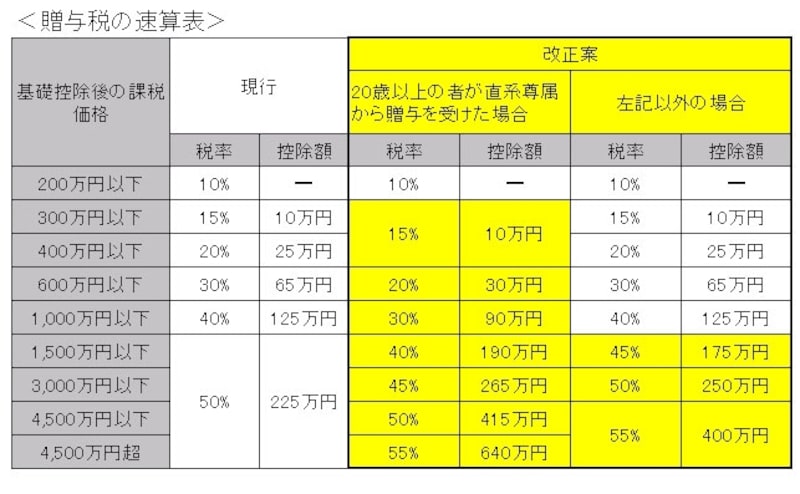

贈与税の税率区分が変更に

贈与税の税率構造が表のように見直しをされて、贈与税が若干安くなります。この改正は、平成27年1月1日以後の贈与から適用になります。具体的なポイントは次のとおりです。

●贈与税の最高税率が50%から55%へ引き上げ

●税率の区分が6つから8つに変更

●20歳以上の人が直系尊属から贈与を受けた場合、贈与税率や控除額が優遇される特例が新設

贈与税の速算表

現行:(500万円-基礎控除110万円)×20%-25万円=53万円

改正後:(500万円-110万円)×15%-10万円=48万5000円

相続時精算課税の適用対象者の拡大

相続時精算課税の適用対象者が拡大されます(平成27年1月1日以後の贈与から適用)。●贈与者

現行:65歳以上

改正後:60歳以上

●受贈者

現行:20歳以上の子(※)

改正後:20歳以上の孫も加える

(※)子が既に亡くなっていて推定相続人になっている孫を含む

相続時精算課税は、経済活性化策です。贈与税を2500万円まで課さないことにより、贈与をしやすくして、贈与を受けた人がお金を使って景気が良くなることを期待しています。

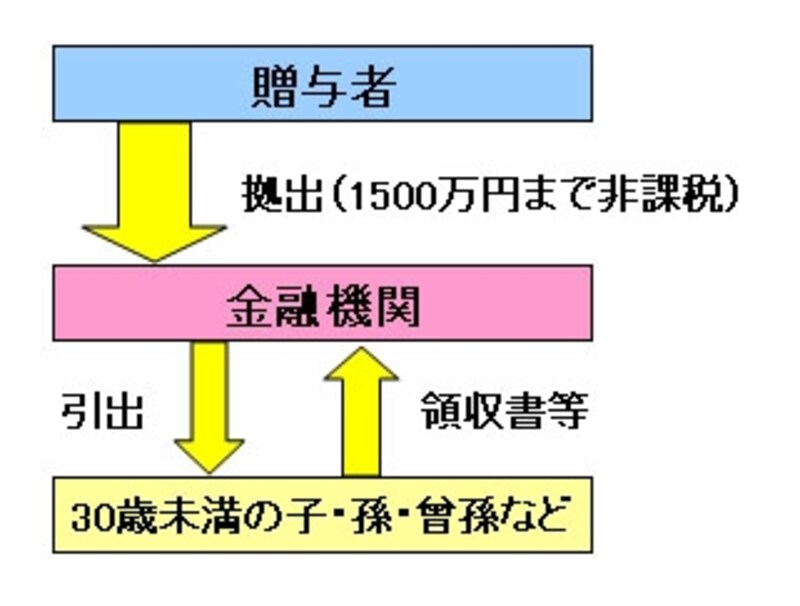

「教育資金の一括贈与に係る非課税措置」の創設

教育資金の一括贈与の非課税措置の創設

(※)当初は平成27年12月31日まででしたが、平成27年度税制改正により期間が延長されました。

現行:教育費を支払の都度、贈与するなら贈与税の非課税(このまま存続)

創設:直系卑属(子・孫・曾孫)に対して、銀行等を通じて教育資金を贈る場合には、1500万円まで非課税

●概要

30歳未満受贈者(贈与を受ける人)の教育資金に充てるため、その直系尊属が金銭を拠出し、金融機関に信託等をした場合には、拠出額のうち1500万円(※)までの金額については、贈与税は課されません。

(※)学校等以外の者に支払われる金銭については500万円

●申告

拠出時:受贈者は、「教育資金非課税申告書」を金融機関を経由して税務署に提出しなければいけません

払い出し時:受贈者は、払い出した金銭を教育資金の支払に充当したことを証する書類(領収書など)を金融機関に提出しなければいけません(金融機関が記録を保存)

●終了時

受贈者が30歳に達した日に金融機関に残額があるときは、その残額に対して贈与があったものとして贈与税が課されます。ただし、受贈者が30歳になる前に死亡した場合には、残額については、贈与税は課されません。

相続税がかかる人にはメリットがある制度です。贈与者の意思能力がなくなった後、または死亡した後の教育資金についても、既に贈与されていて相続税がかからないためです。

【関連記事】

思わぬ落とし穴も!? 孫への教育資金の一括贈与

教育資金の一括贈与で対象になるもの・ならないもの

結婚・子育て資金の非課税贈与のメリット・デメリット

結婚・子育て資金の非課税贈与、対象になるものは?