2004年6月の掲載以来多くの反響をいただいた「三位一体改革の基礎知識」。あれから3年半。この改革は徐々に実行に移されています。そこで浮上してきた新たな問題点、そしてこれからの課題について、やはり基礎からお話ししていきます。

1ページ目 【改めて、「三位一体改革」とその目指すところとは】

2ページ目【三位一体改革が実行され、何がどう変わったのか】

3ページ目 【これからの三位一体改革、課題と問題点はなにか】

そもそも、三位一体改革とは

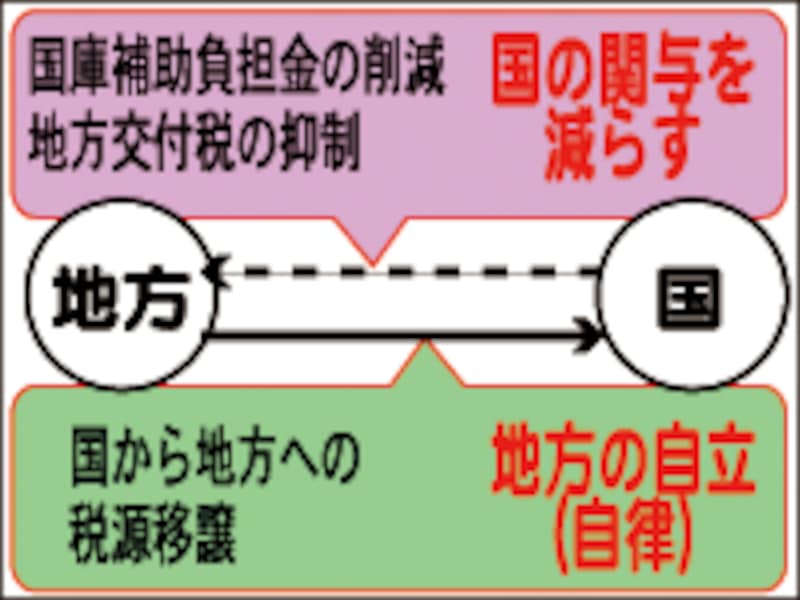

|

| 国の関与を減らして、地方が財政的に自立し、かつ自らのことは自らで決める「自律」を進めるのが三位一体改革といえる。 |

つまり、

(1)国から地方への補助負担金などを削減する

(2)地方交付税(国税のうち、地方に格差是正のため配分される税金)を抑制する

(3)(1)・(2)だけだと地方の収入が減少してしまうので、国税を地方税に移すという「税源移譲」を行う

これが、三位一体改革というものです。

(1)の補助負担金改革ですが、これまでは補助負担金を得るため、地方が国に従属的になってしまっていた面があったわけです。たとえば公共工事の補助金を得るため、地方から国会議員・中央省庁への陳情が繰り返されるシーンがそれを象徴していますね。

そのため、国の補助負担金を削減し、その分、別の形で地方が自由に使えるよう工夫しようということが目指されています。

(2)の地方交付税改革ですが、地方交付税として国から地方に廻る税金は、所得税・法人税・消費税・酒税・たばこ税のおよそ25%~30%。

しかし、いちいち国を通して地方に廻るというのは変な話です。国としては予算はできるだけ国の政策として使いたいし、地方が一方的に税金だけが貰えるという図式も、地方の自立(自律)を妨げているところがあるといわれています。

そのため、これも削減し、その代わり地方が独自に税金を取れるようにしよう、ということが目指されています。

そして(3)の税源移譲ですが、(1)や(2)で減らした国から地方への資金・税金の代わりに、国税だったものを地方税にして、地方の自主財源にする。そうすることで、地方が独自の判断でいろんなことをすることができる(裁量権の拡大)。

こうして、国の直接的・間接的な財政関与、もっといえば「口出し」を少なくし、地方の自立(自律)を促して地方自治を実効的なものにしていこう、ということが、三位一体改革でめざされているのです。

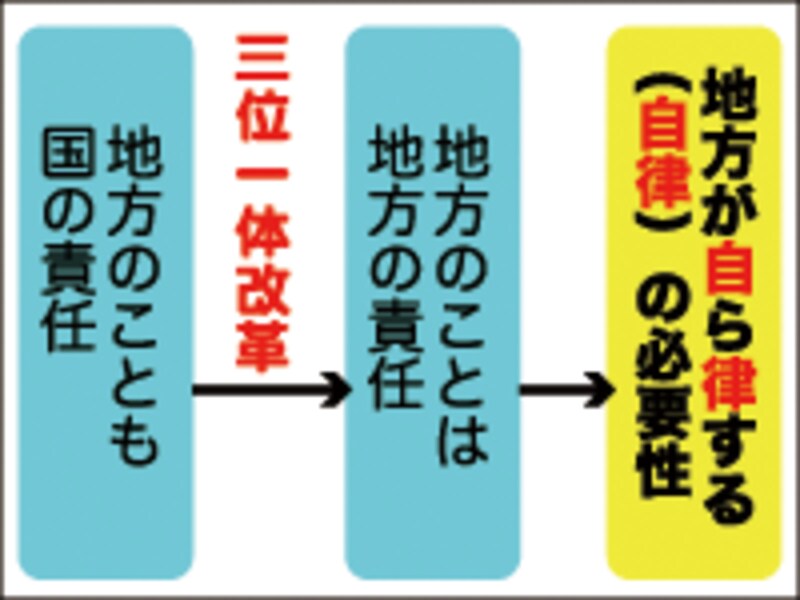

三位一体改革の後、何が必要になるのか

|

| 三位一体改革によって、地方に対する責任はこれまで以上に重くなる。自らを律することのできない自治体には最悪破たんが待っている。 |

地方の裁量権が増えるということは、すなわち地方の責任も増えるということです。今まで国が負担補助してきて国の助けで行ってきた公共事業を、地方が自主財源で自らやるわけですから、責任の全ては地方にのしかかってくるわけです。

もちろん、裁量権の拡大によって住民の福祉を向上させ、地域経済を活発化させることができる地方公共団体もでてくるでしょう。しかし、47都道府県、約1800(2006年現在)の市町村のすべてが、そうなるとは限りません。

夕張市の破たんが問題になりましたが、夕張市は炭坑の閉鎖にともなう急速な人口減と経済衰退という特殊な面がありました。ある意味不幸な面も多かったといえなくはありません。しかしこれからは、なるべくして破たんする、「自業自得的」な自治体も出てくるかもしれません。

もはや、市長選挙や市議会選挙の投票率を30%とかにしておく状態ではありません。あなたの住んでいる自治体の経営者(市町村長)とその監視役(議会)をしっかり選ぶことが必要なのです。自治体の破たんは、住民の責任にもなるのです。

しかし、これを防ぐための手だてを考えなくてはいけません。そしてあくまで三位一体改革は地方分権の一里塚であり、その後「道州制」「コミュニティ民主主義」の確立までもっていかなくてはなりません。このことについては、最後のページでご説明します。

次ページでは、実際に三位一体改革が2007年現在でどうなっているのか、そのお話をしたいと思います。