「三角合併」解禁で、株式交換による買収のメリットが拡大!

|

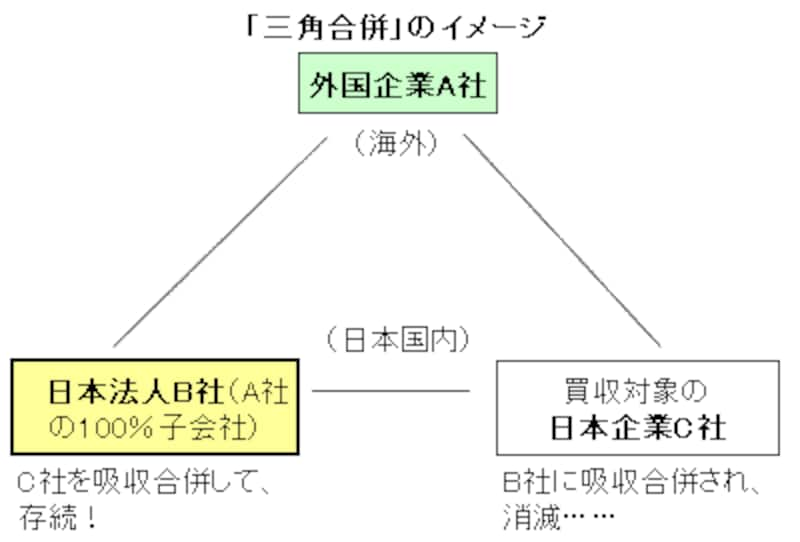

「三角合併」とは、国境を越えた企業買収に使われるM&A(合併・買収)の手法。外国企業が日本に設立した子会社を通じ、株式交換方式により日本企業を買収する方法です。「三角」のメンバーは、上の表の通り、外国企業A社、その100%子会社であるB社、合併対象になる日本企業C社の三者。合併手順は、まずA社が日本国内に子会社・B社(日本法人)を設立し、このB社に買収対象となるC社を吸収合併させます。その結果、B社が存続会社となり、C社は消滅……。

これまでの吸収合併では、買収される企業の株主に対し、存続会社の株式を割り当てることが前提とされていました。しかし、昨年5月施行の「新会社法」に盛り込まれた「合併対価の柔軟化」規定により、存続会社以外に他の会社の株式などの割り当ても可能になったのです。これを利用するのが「三角合併」で、C社の株主には、A社の株が割り当てられます。もし、A社の株式時価総額(※)が大きければ、その分株式の追加発行がしやすく、結果的にC社買収に無理なく乗り出すことができます。多額の資金調達が必要な現金買収とは違い、資金準備がいらない株式交換による買収のメリットが、さらに広がりそう!

※ 株価×発行済み株式数。その企業が、株式市場でどれだけ評価されているかを表す指標。

課税問題もクリア、最大のネックは日本企業の過剰な警戒心?!

ところで、「三角合併」を可能にする「合併対価の柔軟化」規定の施行は、今年5月。なぜ、「新会社法」施行より1年遅れた? それは、外資による日本企業の買収が加速するのではないかという懸念が高まり、買収防衛策の導入など日本企業の準備期間が必要とされたから。高い技術力をもち、リストラで経営体質が改善した日本企業は、外資にとり魅力的な存在。加えて、その時価総額が低いとなれば、企業買収では格好の標的。特に、欧米の巨大企業の時価総額は、国内トップ企業の十数倍にも上り、株式交換による買収の大きな武器となります。ただ、ネックになるのが株主に対する課税の問題。現行税制の下では、表のC社の株主にA社の株式が割り当てられる際、株式譲渡益課税(株などを売却した時に得た利益に対する課税)が発生してしまいます。そこで、財務省は通常の企業合併と同様、B社が一定の条件を満たせば、株主が株を売却するまで課税を繰り延べられる措置の導入を決定……。

「三角合併」の解禁で、経済界には「外資による敵対的買収が増える!」という不安の声が根強いようですが、「三角合併」は両社の取締役会が合意し、株主総会の特別決議を経なければ実現しないもの。やみくもに敵対的買収を警戒するより、時価総額で測られる「企業価値の最大化」にエネルギーを傾けることこそが、経営者が果たすべき本来の使命ではないでしょうか。

【記事の関連サイト】

●All About「よくわかる時事問題」のサイト

・経済・給料・物価・景気・金融のニュース

・今さら聞けない時事用語集

・企業トラブル・災害・交通事故のニュース

【ガイドからご案内】

●今月の新着記事

・東京23区「地価上昇」ランキング2007

・レッドソックスが払う「課徴金」って何?

●記事の更新案内などをいち早くお届けするメールマガジン

月2回発行、購読は無料です。登録はこちらをクリック→ ガイドメールマガジン登録