妻の退職後は余裕がなくなる!

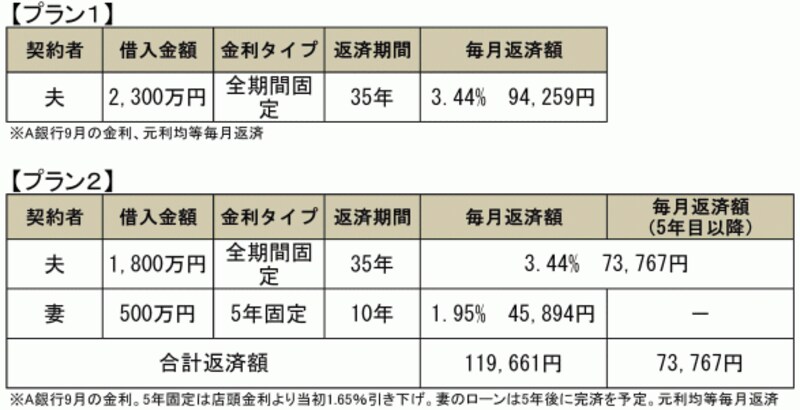

妻が5年後に退職した場合、妻の収入分だけ世帯年収が大幅にダウンしてしまいます。加えて、子どもが生まれれば、生活費も上昇! 収入がダウンして、支出がアップしたら、家計の余裕が一気になくなってしまうことはカンタンに想像できますね。「妻は子どもが生まれたら仕事を辞める」ケースは、今の世帯年収を当てにしたローンプランはご法度です。具体的にプランを見てみましょう。将来に余裕がない点に着目すると、住宅ローンではリスクをとらないのが基本。全期間固定で組む【プラン1】を採用すれば、金利が上昇するリスクもない安定的なプランとなります。

資金計画プラン1、プラン2

今の余裕を活かしたプランを組もう

「将来に余裕はないけれど、今の余裕を活かしたい」という場合、【プラン2】が考えられます。返済額が一律な【プラン1】に比べ、共働き時代と妻の退職後で、ローン返済額にメリハリが効いているのがお分かりいただけるでしょう。【プラン2】のポイントは、夫のローンをベースに妻もローンの一部を引き受けること。妻の退職に合わせて、5年後の完済を目指します。そのためには、妻は毎月返済を行いながら、完済資金を貯めることが必須ですが、【プラン2】の5年後残高は約260万円。毎年50万円ほどの貯蓄を5年続ければ目標達成です。今から夫の収入だけで暮らすことを心掛ければ不可能ではないでしょう。もちろん、負担感は人それぞれですから、あくまでも自分に合ったプランを検討することが大切です!