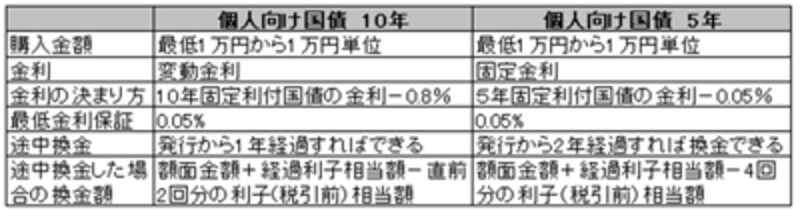

期間10年と5年を比較すると

|

| とてもわかりやすい財務省作成の個人向け国債のパンフレットです。金融機関においてあります。国債を購入する前に必ず内容をよ~く読んで理解しましょう。 |

10年ものは償還までが10年と長期であることから「変動金利」が採用されています。これにより、今後市場金利が上昇した場合には10年国債の金利も連動して上がる、また仮に金利が下がった場合でも最低金利0.05%が保証されているという安心感から、高利回りで元本保証の金融商品として第1回債から根強い人気を得ています。

これに気をよくした(?)政府は、今回期間5年の個人向け国債を発売しました。こちらは「固定金利」、仮に市場金利が上昇しても購入時の金利がず~と続くというタイプです。第1回債の金利は0.8%でした。

<個人向け国債2種類の比較> |

|

期間が5年で金利0.8%、しかも半年毎に利子が手に入る。まさにリタイア組や高齢者が望む「元本保証・元本が減らない・定期的に小遣いが手に入る・高金利」の金融商品です。こんな条件の金融商品は民間銀行には見当たりません。ただ途中換金しなければの話ですが……。

個人向け国債5年は本当にお得?

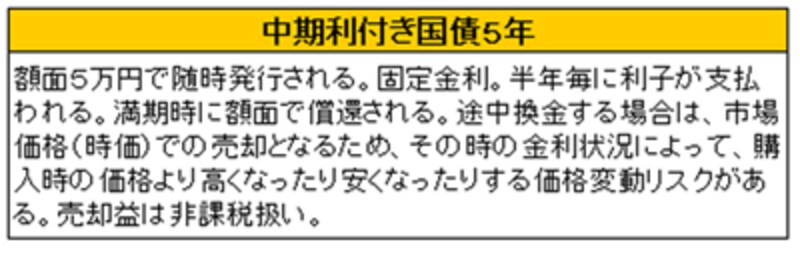

「個人向け国債 固定5年」の金利の決まり方は、 |

この式を見てちょっと引っかかりませんか? そうです、5年固定利付国債は「個人向け国債」以外にも発行されているのです。5年間じ~っと寝かせておくことができる資金であるならば、「個人向け国債固定5年」より個人向け国債の金利設定の基になる「5年固定利付国債」を購入するほうがお得ですよね。少なくとも0.05%は高い金利がついているはずですから……。ちなみに、5年中期国債第51回(2010年9月償還)の表面利率は1.0%(応募者利回り0.93%)でした。

|