前回に引き続き、倒産リスクに気をつける話です。今回は、直接お金を貸すしくみについてです。

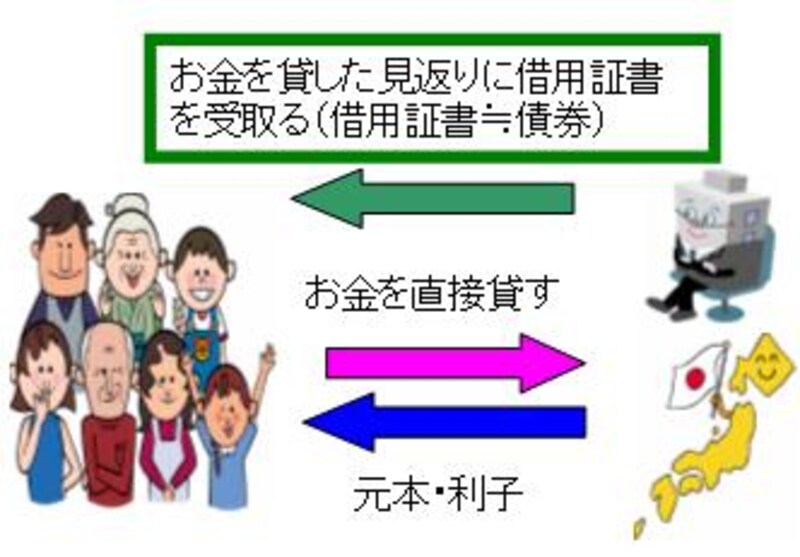

直接お金を貸す(債券)

企業は私たちからお金を借りると、その借りた証明として借用証書を発行します。これが債券です。この債券という借用証書には、いつ(償還日)、いくらの金額(額面金額)を返してくれるのか、お金の貸し賃(利息)はどれくらいなのかなどといった大切な事項が書かれています。ちなみに企業が発行する債券を社債、国が発行する債券を国債、都道府県や市など地方公共団体が発行する債券を地方債といいます(まとめて、「公社債」と呼びます)。

直接お金を貸すと金利は高い

預金の場合には、お金を預ける私たちとお金を借りる企業などとの間に「銀行」が入っていて、銀行はお金の融通代を取っていますが、債券の場合には、お金の貸し手である私たちと借り手である企業などの間には何も存在しません。つまり、銀行が間に入ってお金を融通する「間接金融」よりも直接お金を融通する「直接金融」の方が私たちの受取る利息は高めということになります。(借用証書である債券は、実際には金融機関で保管されています。また、電子化が進み、国債などは実際に債券の紙は発行されず、データ上の管理になっています。)

貸した先の企業が倒産したら?

私たちがお金を貸した先の企業が倒産すると、間に入ってそのリスクを背負ってくれる「銀行のような存在」はないわけですから、倒産リスクはお金を貸した人が直接受けることになります。利息はもちろん元本も戻ってこないかもしれません。つまり、債券は紙くず同然になってしまうかもしれないのです。直接金融では、お金の貸し先について、貸したお金をきちんと返してくれるところかどうかを見極める必要があるのです。

*実際に債券を購入する時には、金融機関にお金を支払いますが、支払ったお金は企業に流れています。当記事では、債券購入時の金融機関の販売業務については省略して書いています。混同されないようにご注意下さい。