元本保証と聞けば身元確認を!

元本保証!と聞けば、多くの人は「安全!」と思います。

多くの人は「元本保証!」という言葉にとても弱いようです。

「元本保証!」は、あくまでもお金を貸してもらった側が、「期日に借りたお金はきちんと返します。そして、お金の貸してもらい賃として利息を払います。」とお金を貸した側に約束しているだけです。いくら借りた側が約束どおりにお金を返そうとしても、返すお金がなければ返すことはできません。

初めて会った人に「お金を貸して!」と言われて、貸す人はまずいないでしょう。「元本保証!」と聞けば、「きちんと返してくれそうかどうか?」とまず相手の信用度を確かめる必要があります。いくら入居しているビルが豪華できれいでも、お金をきちんと返せるかどうかはわかりません。

倒産リスクは大きな痛み

資産を形成していく中で、倒産リスクを受けるとたいへん大きな痛みとなります。多くの人は、価格変動による損失がとても怖い!と感じているようですが、為替による損失は主要通貨であればせいぜい年間2割から3割程度でしょう。実際には倒産リスクの痛みの方がたいへん痛い!のです。しかも「元本が安全!」と信じていたものが、紙くず同然になったとしたら・・・???金銭面だけでなく、精神的にもかなりの痛みを感じるはずです。

「倒産リスク」の意味を知るには、お金を融通する社会のしくみをきちんと知っておく必要があります。このしくみには大きく2つの方法があります。

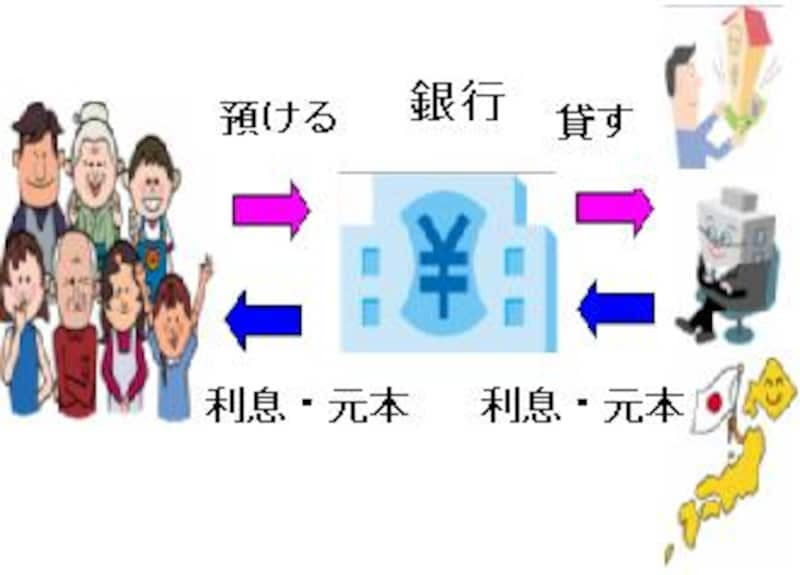

銀行が間に入るお金の融通方法

銀行は世の中のお金が余っているところからお金を預かり、不足しているところにお金を貸すという仕事をしています。銀行は企業などにお金を貸し出すときには、そのお金の貸し賃として利息をもらい、その中から利益を確保したあと、一部を預金の利息として私たち預金者に支払います。つまり、預金金利(私たちが銀行からもらう「お金の貸し賃」よりも、貸出金利(銀行がお金を貸した先からもらう「お金の貸し賃」)の方が高くなるわけです。

(お金をモノと考えると、モノを安く仕入れて高く売るのは、一般的なことですね)

銀行は、私たちの社会が豊かになるために、お金を融通する仕事をしているわけですから、“きちんと仕事をしている”銀行であれば、利ザヤは融通代として得ることができるのは当然のことです。

では、こんな場合は?