簡単にはいかない金融商品の選択

実は、先ほどの金利の動きは「1986年1月から1995年8月まで」ものでした。

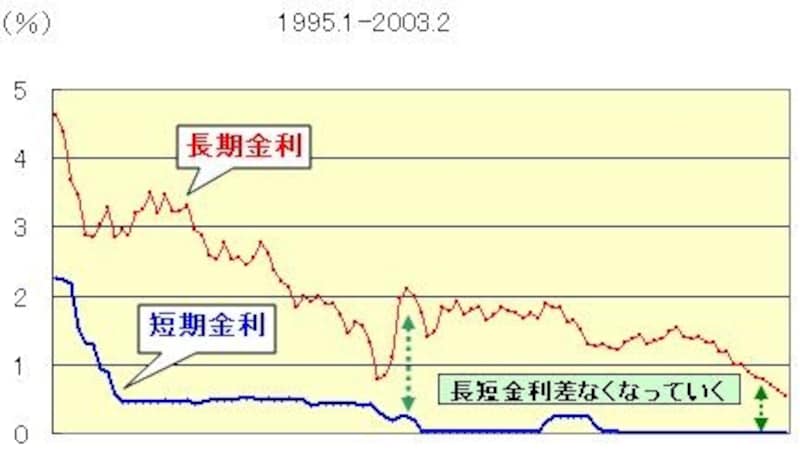

94年の夏は記録に残る猛暑で景気も上向き、低金利下で、長期金利が上昇し始めました。金融の原則に従えば、そのうち本格的に上昇するはずの金利に対応するために、94年に預け入れるべき金融商品は短期商品ということになります。

94年末の預金金利は、

| 1年定期預金 | 年2.3%ほど |

3年定期預金 | 年3.2%ほど | | 5年定期預金 | 年4.1%ほど |

という状況でした。

ミクロ金利の現在から見れば、この金利は高い水準に感じますが、当時はそれまでに経験したことのないような超低金利下でしたので、「5年も預けてたったの4%しかない」という感覚の人が多かったのです。

その結果、「低金利下は“長期”ではなく“短期”」という預入れの常識どおり、多くの人は1年以下の定期預金等に預け入れることになりました。

ところが、94年から95年にかけて、さらに上昇していくはずだった長期金利は急降下し、95年には(当時としては)史上空前の超低金利になってしまいました。

95年末の預金金利は

| 1年定期預金 | 年0.5%ほど |

3年定期預金 | 年0.9%ほど | | 5年定期預金 | 年1.8%ほど |

94年末に1年定期を選んだ人は95年末に満期になった時に、さらに下がってしまった金利では長期の固定金利型商品を選ぶ気にはなれず(94年末の1年定期よりも低金利の5年定期を選ぶ気にはなれず)、再び短期預金に預け入れました。

それ以降も、「これほど超低金利なのだから、そのうち金利が上がり始めるに違いない」と判断し、満期になった資金を短期商品に預け続けたため、自分の保有するすべての預貯金類がミクロの金利になってしまった人が多かったのです。

一部の資金を、金利が上昇しないときのために、短期商品より金利が少しはマシな中長期の固定金利型商品に預けておけば、長期にわたって、ほとんどがミクロ金利の商品になってしまうという状況は防ぐことができたのです。