預金預入れの原則

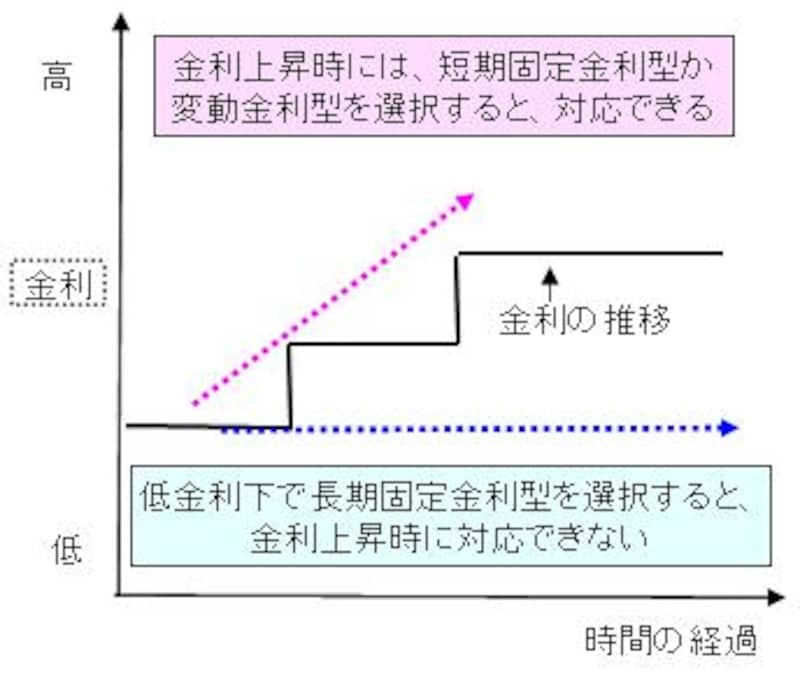

「住宅ローン、長期か短期か?」の記事でもとりあげましたように、金利が低い時には、預貯金は「変動」「短期固定」にするのが原則です。

(変動定期預金以外の)「定期預金」は、預け入れた時の金利が満期まで継続する「固定金利型」の金融商品です。低金利時に、10年定期預金のように長期固定金利商品を選択すると、その後金利が上昇しても、自分の選択している金融商品(この場合であれば10年定期預金)の金利は、預入れた時点の金利が継続され、いわゆる“儲け損なう”ことになります。このリスクを「金利変動リスク」といいます。

確実性商品(預貯金等)の運用は

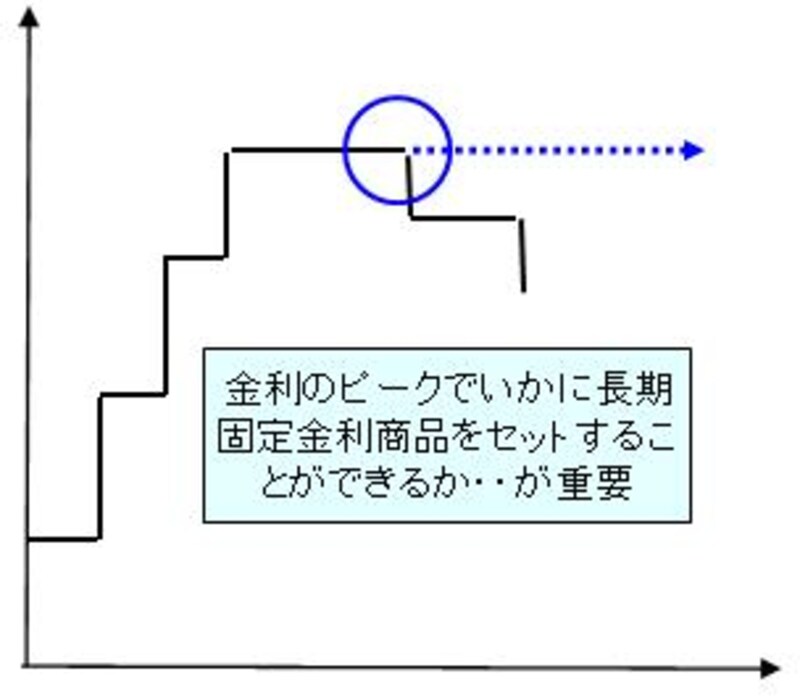

金利収入を目的とした金融商品での運用の場合には、その成否は、金利のピーク時にいかにうまく長期の固定金利型商品に預けることができるかにかかっており、金利底打ち期、金利上昇期での運用はすべて金利ピーク時への準備のためにあるといっても過言ではありません。

したがって、常識的には、低金利時の今は、長期の固定金利商品を選択すべきでない時期にあります。

金利がこんな動きの時、預金は何型を選ぶ?

低金利下において長期金利が上昇を始めており、この後、短期金利も上昇する可能性が高いのが通常の動きですので(参考:住宅ローン短期か長期か?)、原則に従えば、金利上昇に対応することができるよう、「短期固定型」か「変動金利型」の預金等を選ぶことになります。