変額年金の運用結果は契約者の責任

【変額年金の年金額は実績により変動・元本保証なし】

従来の年金の場合、年金の原資(払い込み保険料)の運用利率はあらかじめ分かっており、受け取る年金額については最低保証がありましたが、変額年金の場合には、この原資を株式なども含めた金融商品で運用するため、将来の年金額に最低保証はなく、運用次第で受け取り年金額が変動します(もちろん途中で解約する時も元本割れの可能性があります)。

・確定年金→受取年金額の最低保証あり

・変額年金→受取年金額の最低保証なし(元本割れの可能性あり)

【変額年金は契約者の選択した投信で運用するのが主流】

最近、販売されている多くの変額年金は、何種類かの投資信託が用意され、契約者がその中から投資信託を選ぶ(複数可)ため、その運用結果については契約者が受け入れてくださいという自己責任の仕組みになっています。選択したファンドを期間中に別のファンドに変えるというスイッチングという手続きもできます。通常スイッチングには一定回数まで無料です。

【変額年金の運用リスクは契約者に】

保険会社にとっては、従来の年金保険の場合、予定利率が高く、その後金利が低くなっても、年金額を最低保証しなければなりませんでしたが、変額年金の場合には、運用結果についてはすべてが契約者の責任になりますので、従来のような保険会社の負担はなくなります。契約者は、元本割れのリスクを背負うことになります。

・確定年金→保険会社が運用

・変額年金→契約者が投資信託を自ら選択し運用(が一般的)

【変額年金はインフレ対応が可能】

変額年金の場合、長期運用の最大の敵である、インフレに対応することが可能です。

・確定年金→インフレ対応が難しい

・変額年金→インフレ対応が可能

変額年金のイメージ図(一括払いの場合)

|

| 運用実績により変動する年金額。 |

変額年金は保険機能付投資信託ともいえる

変額年金は、年金“保険”ですから、「保険機能」があることが投資信託との最大の違いになります。

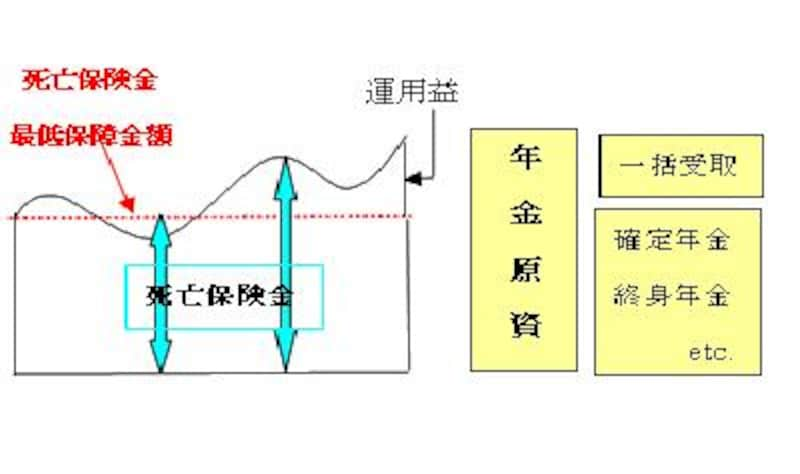

【死亡保障額は払込金額にすぎない】

変額年金では、一時払いや分割払いがありますが、いずれの場合も、「払込総額」が運用の実績に関係なく、死亡保障として最低保証されます。ここで注意することは、確定年金と同様に「死亡保障といっても払込金額に過ぎない」ということ、そしてそのような保険機能を果たすためにはコストがかっているということです。

*なんらかのプラスαを得るには、何らかのコスト負担をしています。

【税制メリット・運用中非課税】

変額年金の場合には、運用中、税金が差し引かれません。長期運用では、利息が支払われない複利型の運用の方が、利息が利息を生むという複利効果がたいへん大きくなるのですが、この場合、少しの利率の差がとても大きな差となります。税金が差し引かれない分、利率が高いということになり、長期運用にとっては味方になります。

【他の税制メリット】

- 払込保険料は生命保険料控除の対象(一時払いの場合は契約した年のみ対象)

- 相続税非課税枠として「500万円×法定相続人数」

- 受取時、一括受取は一時所得、年金受取は雑所得

*確定年金などとは異なり、払い込み保険料は、性別、年齢などによって変わりません