教育費の一部を子どもにも負担させる「奨学金」

可能な限り準備して、不足が出たら子どもと奨学金を検討しよう。ただし、返還が必要なので、計画的に!

昔は苦学生が利用する制度のようなイメージがありましたが、近年は大学生の2人に1人が奨学金を利用しているといわれています。ですから、奨学金を利用することは全く恥ずかしいことではなく、学校生活を送るための資金を作る一つのスタイルとなっているように感じます。

ただし、奨学金は子ども自身にとって初めての借金にもなり、卒業後自分で返還していきます。近年では就職難や低所得できちんと返還されず、債権化してしまう問題も生じました。そのため、どのくらいまで利用すると無理がないかなども検討したほうがいいでしょう。

子どもに学費の一部を負担させる奨学金には、様々な種類があります。代表的で有名なものには日本学生支援機構(旧・日本育英会)がありますが、それ以外にも今は充実している傾向にあります。

■学内奨学金

学校に縁のある人や父母などが奨学団体を設立し、その学校独自で行っている制度。経済的に困難な場合や優秀な成績の学生に対して支給されます。

■各大学の奨学融資制度

大学が保証人となり、学生本人が金融機関から直接融資を受ける制度。利子分を奨学金として、大学のほうから支給される場合もあります。

■地方自治体の奨学金

その地域に住んでいる人を対象にしたもの。市役所などが窓口になっています。奨学金には、卒業後に返還する「貸与」と、返還必要のない「給付」がありますが、この地方自治体の奨学金の多くは貸与です。

■民間企業の奨学金

民間企業によって設立した育英財団が、一定の条件のもと支給。そのほか、新聞配達を行うことで支給される、新聞奨学金制度もここに含まれます。

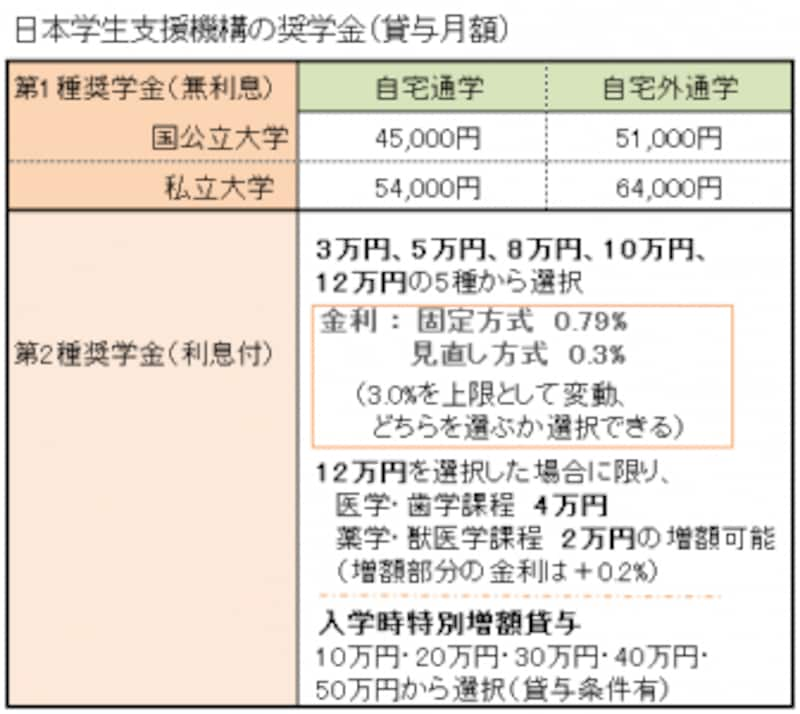

<参考>

※金利・金額は平成25年6月現在

※「利率固定方式」 :貸与終了時に決定した利率が返還完了まで適用されます。 市場金利が上限しても利率は変わりません。

※「利率見直し方式」:返還期間中、おおむね5年ごとに見直された利率が適用されます。市場金利が上がれば利率は上がり、下がれば利率も下がります。

奨学金の貸与を受けるには、従来通り入学後に手続するという方法もありますが、現在は「予約申し込み」も可能です。進学する大学が決まっていなくても申し込むことができますので、すでに利用すると決めている人は、早めに申し込むといいでしょう。予約の場合は在学中の高校に申し込みの詳細を聞いてください。

また、入学時点でかかる初年度納入金などはあらかじめ確保しておくほうが賢明です。貯めずに、すべてを奨学金でまかなおうという考え方をしていると、のちの返還額が多くなって子ども自身が困りますので、ご注意ください。

もし教育ローンを利用するなら、何に注意すればいい?詳しくは次ページ>>>