|

| 保険料支払が負担になる時もある! |

そんなとき、せっかく長い間保険料を払い続けてきた保険を失効・解約させてしまうのは得策ではありません。保険契約を継続させるためにどんな方法があるのかを確認しておきましょう。

一時的に保険料支払いが困難となった場合

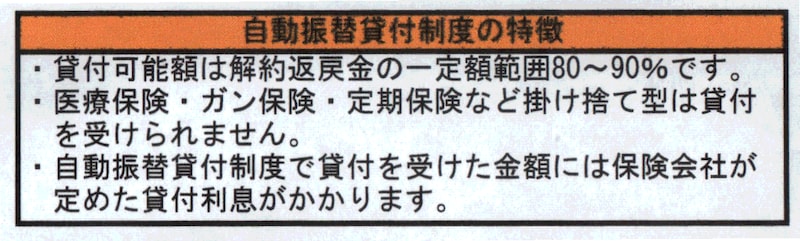

失業などで保険料の支払いが一時的に困難になったときに利用できるのが「自動振替貸付制度」です。これは保険会社が契約している保険の解約返戻金の金額内で契約者に代わってその保険料を自動的に立て替えて、契約が継続される制度です。したがって、この制度を利用できるのは、『養老保険』や『終身保険』などのような解約返戻金のある貯蓄性の保険に限られるので注意が必要です。いわゆる掛け捨て型の定期保険や医療保険、がん保険には原則利用できません。そして、貸付であるのでもちろん貸付利息がかかります。

もし、返済する前に満期が到来したり、死亡保険金などが支払われることになった場合は、その本来受け取れるはずだった保険金額から立て替えられた未払い保険料とその利息分が差し引かれることになります。

「自動振替貸付制度」で保険契約は継続されますが、「貸付」であるので、利息が発生します。この制度を利用する場合は、できるだけ早く返済するのがポイントです。

|

以後の保険料を支払わずに契約を続けたい場合

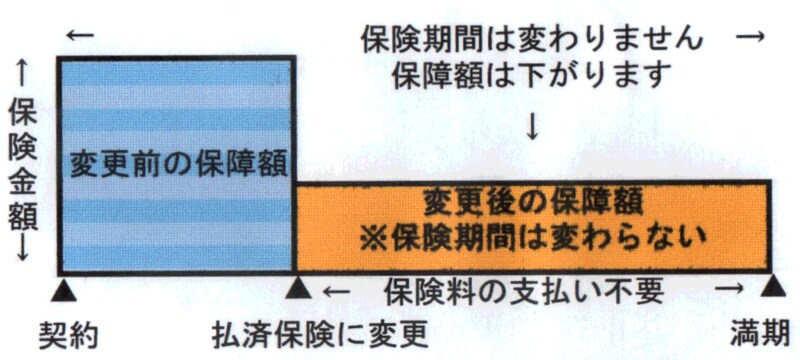

将来的に保険料の支払いが困難な場合には、以後の保険料の支払いを中止して、そのときの解約返戻金をもとにして「払済保険」「延長(定期)保険」に変更してしまう方法があります。●払済保険

「払済保険」とは、これから先の保険料の払い込みを中止し、その時点の解約返戻金をもとに、もとの契約の保険期間を変えず、同じ種類の保険や養老保険に変更する方法です。ただし変更前に付いていた医療特約などの特約は消滅します。

|

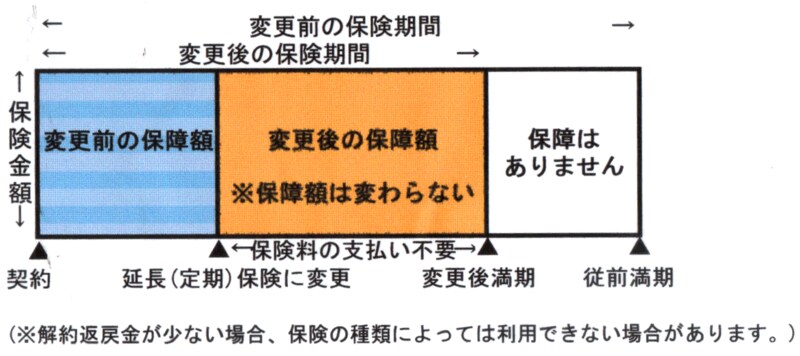

●延長(定期)保険

「延長(定期)保険」とは、これから先の保険料の払い込みを中止し、その時点の解約返戻金をもとに、もとの契約の保険金を変えず、死亡保障だけの定期保険に変更する方法です。延長(定期)保険期間は解約返戻金をもとに計算するので、一般的にもとの契約期間より短くなるのが特徴です。そしてこの場合も変更前に付いていた特約は消滅します。

|

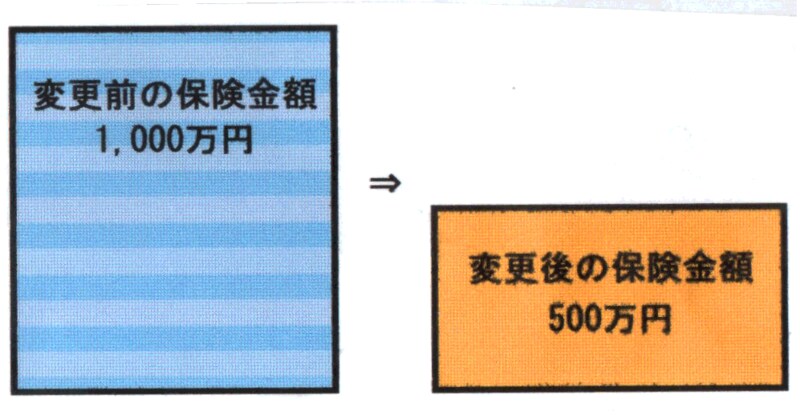

保険料を減らして継続したい場合

保険料の支払額を減らしたい場合は、保険金額を減額するという方法があります。これは契約している保険の一部を解約するということになり、その解約分について解約返戻金があれば支払われることになります。契約している保険金額が減るので、支払う保険料も減ります。 |

今の契約を活かすことを考える

保険料が払えない!からといって、すぐに契約している保険を失効したり、解約しなくてはいけない、という訳ではありません。あくまでも解約は最後の手段と考えたほうが良いでしょう。なぜなら、安易に解約してしまえば、大切な保障も無くなってしまうからです。保険料が払えなくて困ったときには、「自動振替貸付制度」「払済保険」「延長(定期)保険」「保険料の減額」を利用して、まずは大切な契約を有効に使えるように考えてみることが大切です。【関連リンク】

生命保険に関するQ&A

生命保険文化センター「保険料の払い込みが困難になったときは?」