準確定申告とは?亡くなった人のために相続人が行う申告と納税

所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた所得について計算し、その所得金額に対する税額を算出して、原則翌年の2月16日から3月15日までの間に申告と納税をすることになっています。しかし、年の中途で死亡した人の場合は、相続人が、1月1日から死亡した日までに確定した所得金額及び税額を計算して、相続の開始があったことを知った日の翌日から4か月以内に申告と納税をしなければなりません。これを準確定申告といいます。

準確定申告の注意点と期限

Ⅰ. 確定申告をしなければならない人が翌年の1月1日から確定申告期限(原則として翌年3月15日)までの間に確定申告書を提出しないで死亡した場合この場合の準確定申告の期限は、前年分、本年分とも相続の開始があったことを知った日の翌日から4か月以内です。

つまり、通常は、1月1日から亡くなられた日までの確定申告(本年分)を意味しますが、3月15日までに亡くなられた方で、前年分の確定申告書を提出していなかった場合には、前年分も含めて一緒に申告・納税するということになりますので注意が必要です。(3月16日以降に亡くなられたた場合であっても、3月15日までに確定申告をしていない場合には、前年分も申告(期限後申告)しなければなりません。)

Ⅱ. 相続人が2人以上いる場合

各相続人が連署により準確定申告書を提出することになります。ただし、他の相続人の氏名を付記して各人が別々に提出することもできます。この場合、当該申告書を提出した相続人は、他の相続人に申告した内容を通知しなければならないことになっています。

連署は、死亡した者の確定申告書付表(準確定申告書付表)を準確定申告書に添付して行うことになります。

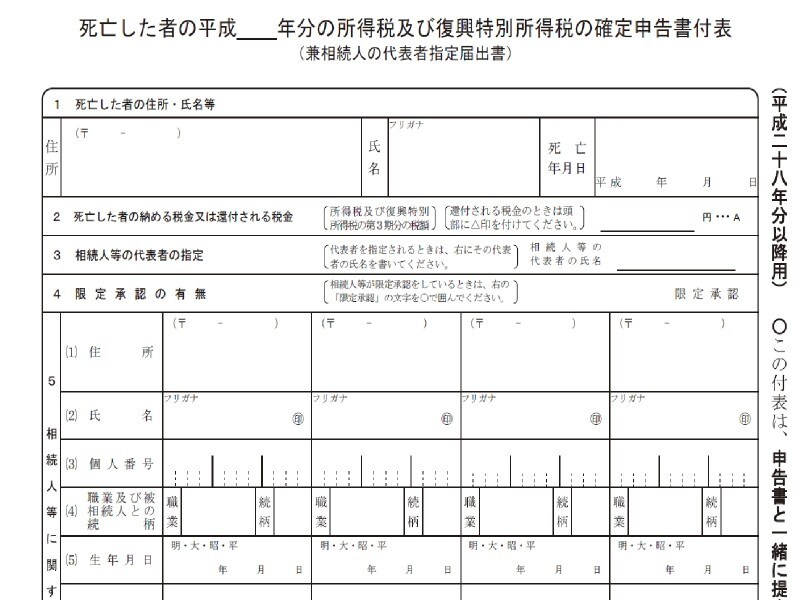

準確定申告書付表

準確定申告書及び付表には以下の内容を記載します。

「準確定申告書」の書き方

準確定申告も確定申告と同じ用紙を使用します。1.用紙の一番上に記載されている「平成○○年分の所得税の□□申告書B」(不動産所得などがある人の用紙)の○○に年を、□□に「準確定」と記載します。

2.死亡した人の氏名は「被相続人○○□□」と記載します。

相続人が1人である場合には、住所・氏名の欄をそれぞれ上下2段に分けます。上段には、被相続人の住所・氏名(上部に死亡年月日)を記載します。下段には、相続人の住所・氏名(「相続人○○△△」)と記載し、押印します。

記載例:申告書A

申告書B

「付表」の書き方

相続人が2人以上いる場合は、上記 連署に記載した準確定申告書付表が必要になります。通常の確定申告では、申告する人は1人ですが、準確定申告の場合、相続人が2人以上いると、相続人全員での申告となります。そこで付表が必要になるわけです。〇用紙の一番上に記載されている「死亡した者の平成○○年の所得税及び復興特別所得税の確定申告書付表」に年を記入します。

1. 死亡した者の住所・氏名等欄は、準確定申告書と同様に記載します。

2. 死亡した者の納める税金又は還付される税金

予定納税をしていた人は、既に支払った予定納税額を控除した後の税金を記載します。還付になる場合には、頭に「△」を付けます。

3. 相続人の代表者の指定

相続人等が2人以上の場合には、代表者を指定することができますので、指定する場合には記載します。代表者は、申告・納税の際の窓口になります。(指定することが推奨されています。)

4. 限定承認の有無

限定承認をしているときは、限定承認の文字を〇で囲みます。

5. 相続人に関する事項

一緒に申告するかどうかにかかわらず、全ての相続人や包括受遺者(相続を放棄した人を除く。)について記載します。

一緒に申告する人は、氏名欄に署名・押印します。また、一緒に申告できない人は住所の頭部に「申告せず」と記載し、氏名を〇で囲みます。

相続分Bの欄には、法定相続分(遺言で相続分の指定がある場合には、その指定された割合)を記載します(「法定・指定」のどちらを○で囲みます)。

相続財産の価額欄は、各人が取得する積極財産の相続時の時価を記載します。まだ分割されていない場合には、積極財産の総額に相続分B欄に記載した割合を乗じて計算した金額を記載します。

6. 納める税金等

上記2が死亡した者の納める税金(プラス)の場合A

各人の納付税額欄には、納める税金Aに相続分Bを乗じて計算します。

上記2が死亡した者の還付される税金(マイナス)の場合A

各人の還付金額欄には、遺産分割協議で取得者が決まっている場合には、その金額を記載し、決まっていない場合には、還付される税金Aにを相続分Bを乗じて計算します。

※相続人間の所得の配分は複雑です。原則は法定相続分で配分しますが、相続税の申告を依頼した税理士等に是非ご相談下さい。

Ⅲ. 準確定申告における所得控除の適用

① 医療費控除の対象となるのは、死亡の日までに被相続人が支払った医療費であり、死亡後に相続人が支払ったものを被相続人の準確定申告において医療費控除の対象に含めることはできません。

② 社会保険料、生命保険料、地震保険料控除等の対象となるのは、死亡の日までに被相続人が支払った保険料等の額です。

③ 配偶者控除や扶養控除等の適用の有無に関する判定(親族関係やその親族等の1年間の合計所得金額の見積り等)は、死亡の日の現況により行います。

配偶者控除や扶養控除等は、準確定申告において控除対象となった人でも、年末の状況により、再度、他の人の控除対象となることができる場合もありますので、もらさずに申告しましょう。

準確定申告は、あまり経験する機会はないとは思いますが、所得計算等については、基本的には通常の確定申告と同様となりますので、確定申告書等作成コーナーなどを活用して対応するとよいでしょう。ただし、e-Taxでは対応していませんので注意して下さい。

また、亡くなった人の「準確定申告」に必要な書類と手続き も是非、確認してみて下さい。