将来の相続税がどうなるかは現時点では予測不可能

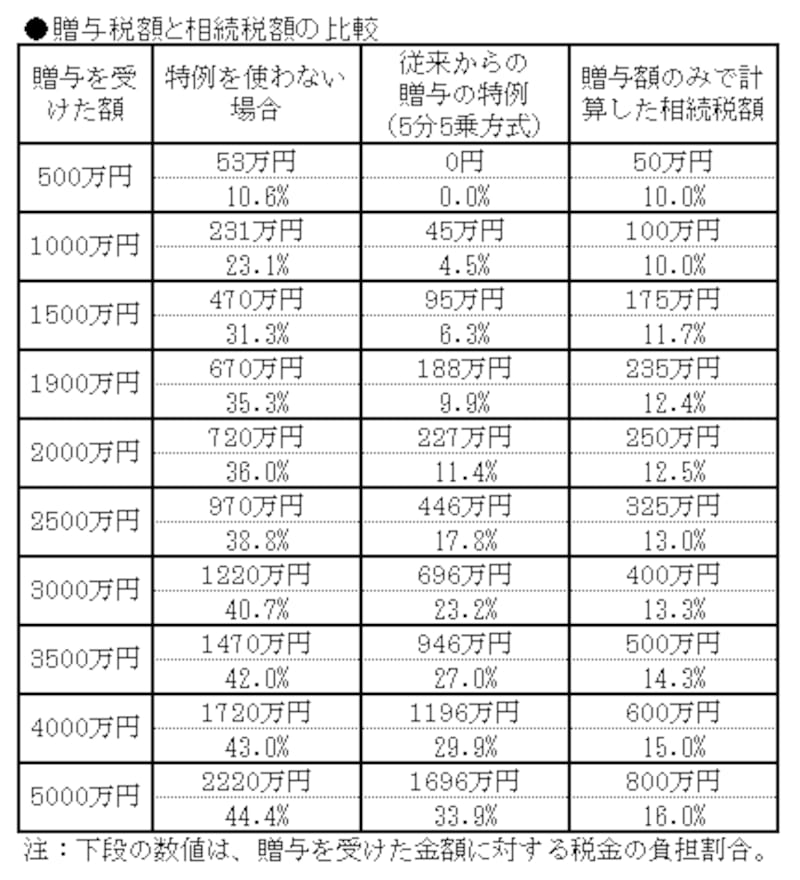

では、どちらの特例がトクなのか。税制が今後も変わらないものとして、簡単に計算してみました。5分5乗方式が使える従来からの特例の贈与税額と、贈与額そのものに相続税がかかったと仮定して求めた相続税額を比較すると、1900万円程度までであれば、従来の特例のほうが贈与額に対する税負担率は10%を切るため有利だと考えられます(下表参照)。

したがって、相続税の基礎控除が将来引き下げられて相続時精算課税制度を利用した金額のすべてが課税対象になるとすれば、1900万円程度までの比較的少ない金額の贈与は従来からの特例を利用し、それ以上のまとまったお金の贈与の場合は相続時精算課税制度を利用するのが無難だといえます。

ただし、精算課税制度を一度利用すると同じ親からの贈与には基礎控除が使えなくなる点や、贈与の段階では課税関係が終了しない点などには注意が必要です。

それ以前に、そもそも2つの特例がともに平成17年末でなくなってしまう予定になっていることをお忘れなく。だからといって急いで住宅購入を決めることもオススメしません。じっくりと検討して下さい。

【シリーズバックナンバー】

NO.1:頭金ナシでもMy Homeは買える?

NO.2:頭金はいくら準備すればいい?

NO.3:必要な頭金を知るラクラク計算法

NO.4:頭金準備のウルトラC『もらう』 (当記事)

NO.5:親から借りるならココに注意!

【関連記事】

「住宅取得資金等贈与の特例を詳説」(住宅購入のノウハウ)

【関連INDEX】

「相続・相続税」