住宅ローンに関する保険の種類

|

| アメリカでは、住宅ローンの保険というと団体信用生命保険だけでなく、住宅ローン信用保険という保険もポピュラーです。 |

他方、日本には団体信用生命保険(Group Life Insurance)というものがありますが、こちらは、住宅ローンを借りた人が死亡したり、高度障害になったときに、保険金によって住宅ローンの残高を全額返済する生命保険です。

日本には、これまで住宅ローンを借りた人が返済できなかった場合、金融機関(信用保証会社も含む)が担保を処分しても回収できなかった金額を保証する損害保険はありませんでした。似たような仕組みとして、住宅ローンを借りる人が保証会社に保証料を支払う保証制度があったからです。住宅ローンを借りる人にとって、この保証会社による保証制度よりも、メリットがある場合もあるので、内容をよく理解しておきましょう。

住宅ローン信用保険とは

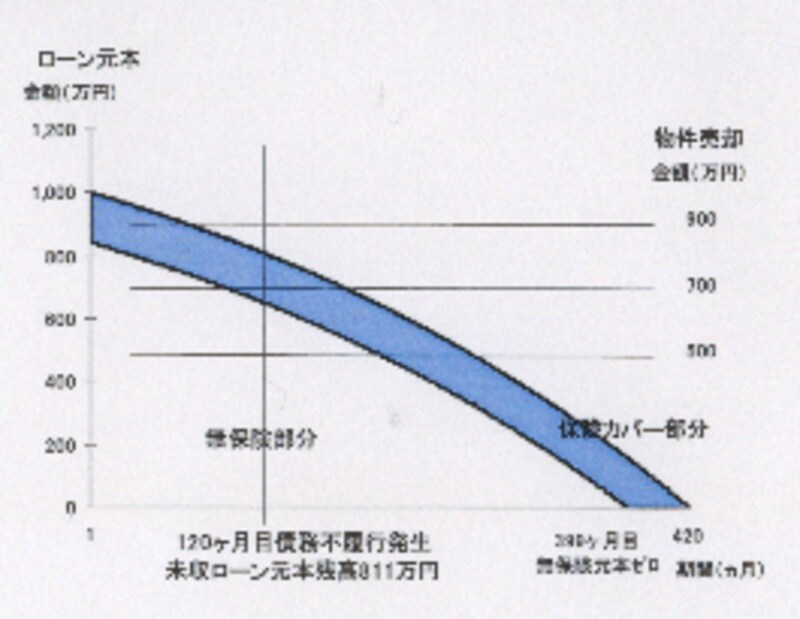

住宅ローン信用保険(モーゲージ保険)は、保険会社と金融機関との契約になります。よって、住宅ローンを借りる人が直接保険会社と契約することはありません。ただし、実質的には金融機関が保証料等のなかに保険料相応分を含んで住宅ローンを借りる人から徴収する方法を取っていることもあるようです。保険料は借入金の数パーセントの一括払いとなっています。この保険は、住宅ローンを借りている人が返済不能となった場合、住宅ローンの元本の残高、未収利息の合計金額から担保となっている不動産を処分して回収された金額を差し引いた残額と担保処分にかかった諸費用を付保した金額(損害保険契約で補償した額)を上限として保険金として支払うことになっています。

例えば、1,000万円の住宅ローンを組み、このうちの200万円分にモーゲージ保険を掛けていたとき、120ヶ月目で債務不履行が発生したとします。このとき、残高が811万円、担保の売却価格が700万円、担保を売却するための諸費用が50万円とすると、811万円?700万円+50万円=161万円が保険金として、保険会社から金融機関へ支払われます。

|

| モーゲージ保険(MI)をつけた場合には、自己資金を減らすことができます。 |

次のページでは、住宅ローン信用保険のメリットについて説明します。