所得税徴収高計算書の記入方法とは

源泉徴収制度が採用される取引のことを「源泉徴収対象取引」といい、「源泉徴収対象取引」から所得税を差し引いたならば、それを税務署に納める必要があります。そのときに用いる書式を所得税徴収高計算書といいます。

したがって、所得税徴収高計算書の記載に仕方をおさえるためには、源泉所得税の納付のルールをおさえておく必要があります。

源泉所得税の納付は毎月納付が基本

「源泉徴収対象取引」から所得税を差し引いたならば、原則、支払い月の翌月10日までに納める必要があります。たとえば、15日締めの給与が25日に支払われたのであれば、25日に支払われた給与から差し引かれた源泉所得税は翌月10日までに所得税徴収高計算書の記載し納付する、ということになります。たとえば、7月末締めの給与が8月10日に支払われたというのであれば、8月10日に支払われた給与から差し引かれた源泉所得税は9月10日までに納付する必要があるということです。

「支払日ベースの翌月10日」とおさえておくといいでしょう。

小規模事業者なら半期に一回の納期の特例を活用しよう

しかしながら、毎月毎月、源泉所得税の納付があるとなると事務手続きや振込手続きもたいへんです。なので、1月から6月を上半期、7月から12月を下半期とし、その翌月10日を納期限とする(7月から12月分の納期限は翌年1月20日)とする納期の特例という手続きが認められています。給与の支給人員が常時10人未満である事業者であれば、この納期の特例を活用することにより、源泉所得税の納付に係る事務手続きが半年に1回に緩和されます。

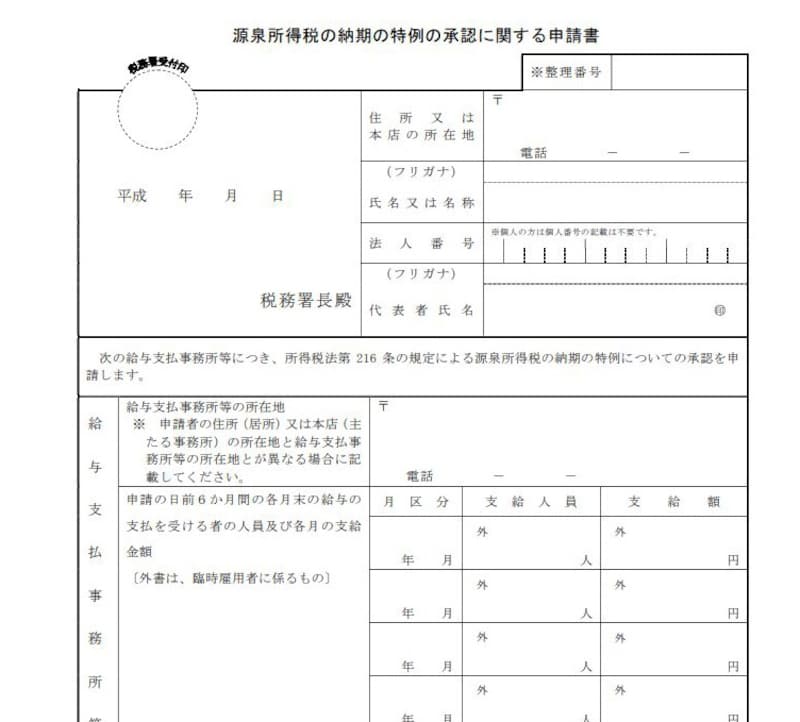

提出時期に注意。源泉所得税の納期の特例の承認に関する申請書

ただし、納期の特例を活用するためには「源泉所得税の納期の特例の承認に関する申請書」という書式を税務署に提出する必要があります。提出時期の期限は定められていませんが、提出した日の翌月から納期の特例が適用されるという点は注意が必要です。

書式は国税庁HPからダウンロードできます(出典:国税庁)

たとえば、1月から3月まで毎月納付を行っていた事業者が4月中旬に「源泉所得税の納期の特例の承認に関する申請書」を税務署に提出したとします。その場合、5月から納期の特例が適用されるので、

- 1月~4月は翌月10日納付

- 5月と6月はまとめて7月10日納付

源泉所得税の納期の特例が活用できない源泉徴収対象取引も

なお、このように、給料や賞与、税理士・弁護士・司法書士などの報酬についての報酬が発生した場合の所得税徴収高計算書は「給与所得・退職所得等の所得税徴収高計算書」という書式となります。一方、原稿、さし絵、作曲、レコード吹込み、デザイン、脚本、脚色、翻訳、通訳、校正、書籍の装丁、速記、版下及び雑誌、広告その他の印刷 物に掲載するための写真の報酬・料金などの支払いも「源泉徴収対象取引」ですが、これらについては所得税徴収高計算書も「報酬・料金等の所得税徴収高計算書」という別個の書式となるほか、源泉所得税の納期の特例が活用できません。

一般的に個人事業主から中小零細企業までで多く使用されるのは、「給与所得・退職所得等の所得税徴収高計算書」か「報酬・料金等の所得税徴収高計算書」のいずれかであると考えますが所得税徴収高計算書も9種類あることはおさえておくといいでしょう。

所得税徴収高計算書の記載の仕方とは

ここまで理解できれば所得税徴収高計算書の記載の仕方は難解ではありません。「源泉徴収対象取引」としての給与や報酬、「源泉徴収対象取引」から差し引いた所得税をとりまとめるだけとなります。

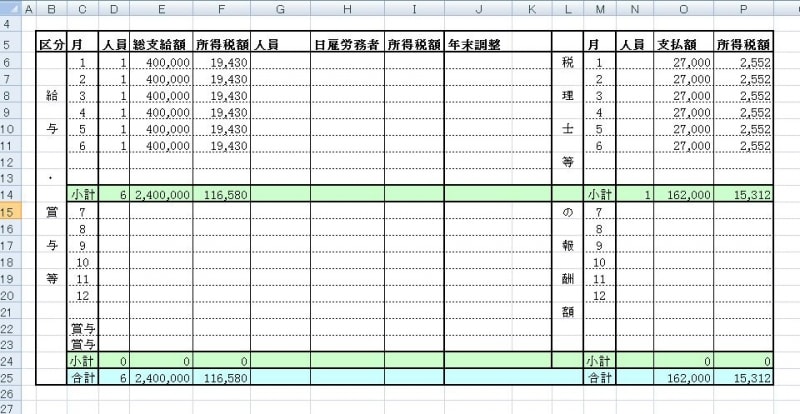

源泉徴収取引だけを表計算等で集計します

弊所では実際に上図のような表計算で集計して、「給与所得・退職所得等の所得税徴収高計算書」に、その結果を転記しているだけなのですが、平成30年1月から6月の給与や報酬等の支給状況が下記のとおりであるならば、主たる記載箇所は下記のとおりとなります。以下、所得税徴収高計算書の上部から記入方法を解説します。

徴収高計算書の記載ポイント(出典:国税庁)

- 俸給・給料等の支払年月日・・・300101~0630

- 所轄税務署名を記入

- 法人の整理番号を記入

- 俸給・給料等の人員・・・6 (支給人員を合計します)

- 俸給・給料等の支払額・・・240万円

- 俸給・給料等の税額・・・11万6580円

- 税理士等の支払年月日・・・300101~0630

- 税理士等の人員・・・1 (支給人員を合計しません)

- 税理士等の支払額・・・16万2000円

- 俸給・給料等の税額・・・1万5312円

- 本税・・・・13万1892円

- 合計額は¥マークをつける

なお、納期の特例の承認を受けている場合と受けてない場合とでは納付書が異なりますし、下記のように「納期等の区分」欄の書き方が相違してきますので注意してください。