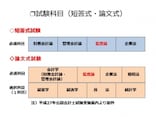

「公認会計士」になるためには、2年以上の業務補助又は実務従事と補習所での実務講習を受け、必要な単位を取得の後に実施される日本公認会計士協会による「修了考査」に合格し、公認会計士登録しなければなりません。

それでは修了考査とは、どのような試験なのでしょうか?

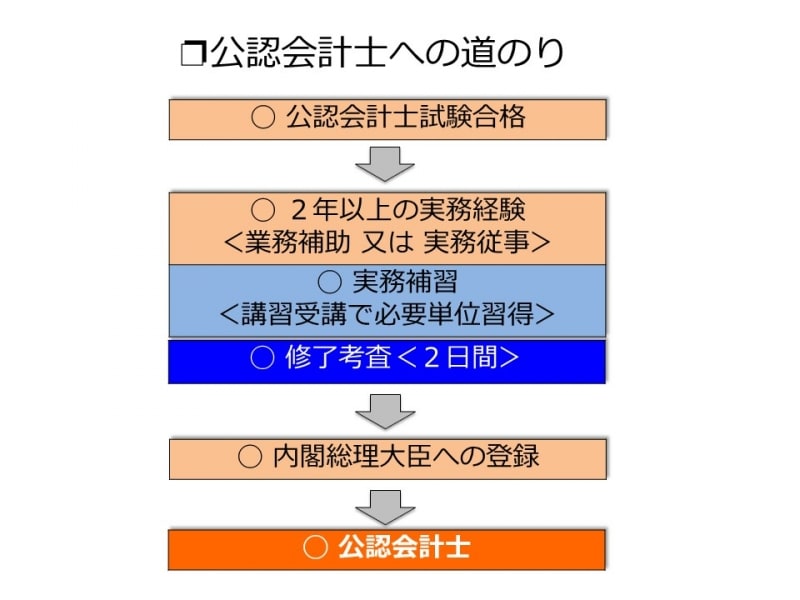

公認会計士試験に合格しただけでは、公認会計士になれない!

正式に「公認会計士」になるためには、(1) 公認会計士試験の合格に加えて、(2) 2年以上の「実務経験」(時期は試験合格の前後を問いません)と、(3) 公認会計士となるのに必要な技能を修得する「実務補習の受講」(日本公認会計士協会が実施する「修了考査」に合格)、そして(4) 内閣総理大臣への登録を経てやっと資格を取得することができます。長い道のりですね。

【図表1 公認会計士への道のり】

(1)の公認会計士試験については以下の記事で詳しく取り上げているので、そちらをご覧ください。

「公認会計士試験の概要」

「公認会計士試験の合格者数・合格率・合格基準は?」

「公認会計士試験の出題範囲~会計・監査・会社法など~」

(2)の具体的な「実務経験」は、監査証明業務について公認会計士又は監査法人の業務補助を行ったり、企業における経理・予算管理・原価計算・企業財務や財務コンサルタントなどに実務従事することが挙げられます(単純な経理事務等は除かれます)。

そして、(3)実務補習機関(補習所)において、所定単位の実務補習を受講したうえで2日間に渡って行われる「修了考査」に合格しなければならないのです。

次のページでは、ライバルと戦う「公認会計士試験」、仲間と助け合う「修了考査」について解説します!