長男の幼稚園送迎で自動車事故! 保険が使えない?

新しく幼稚園に通うようになって、新しい友達できるかな?

保険会社の事故受付に電話した康子さんは声を荒げました。現在の契約では保険金が支払われない可能性があると言われたからです。

「康子さんがご契約されている自動車保険は使用目的が『日常・レジャー』になっています。今回の事故は幼稚園での送迎中に起きた事故。学校への車の送迎は『通勤・通学』に当たるため、通知義務違反とみなされる可能性がございます。その場合、保険金のお支払いができないケースもございます」

保険会社の事故受付オペレーターは申し訳なさそうに伝えました。

「そ、そんな……」

電話口で肩を落とす康子さんに、オペレーターはやさしく説明を始めました。

自動車保険の通知義務違反とは

自動車保険の契約をする際に保険会社に告知をしたり、保険期間中に通知をしたりしなければいけない事項があります。<告知事項>

- 対象となる車の情報(用途車種、登録番号、使用目的など)

- 主な運転手(記名被保険者)の情報

- 契約台数

- 前契約の等級

- 他に加入している自動車保険の情報

<通知事項>

- 対象となる車の用途車種の変更

- 対象となる車の登録番号の変更

- 対象となる車の使用目的の変更

「告知事項は保険料の算定や引き受け可否を判断するために重要となるもの。一方、通知事項は告知事項のうち『危険増加』にあたる項目をピックアップしたものです。保険会社によって若干の違いはあります。通知を求められている事項については、遅滞なくその事実を通知しなければならない(通知義務)と、約款に定められています」

康子さんの場合、契約時点では「日常・レジャー」での使用でした。なので、告知義務違反ではありません。しかし、保険期間の途中である4月から幼稚園の送り迎え(通学)に使っていたことを保険会社に伝えていなかった(=通知を怠っていた)ことが問題となっていたのでした。これが故意または重大な過失によるものだと認められると、通知義務違反となり、契約が解除されてしまうのです。そうなると、保険金をお支払いすることはできません。

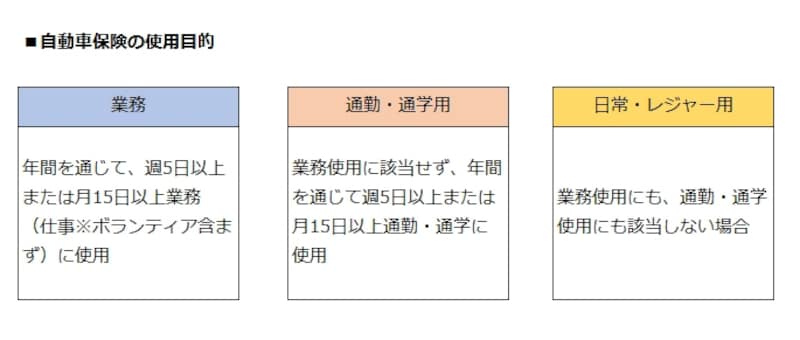

次のページは、使用目的「通勤・通学」の定義について。