消費税が還付されるケースを整理

時々、「設立まもない会社で赤字経営だったので消費税が戻ってきた」「多額の設備投資をした結果、消費税が戻ってきた」といった話を耳にしませんか。実際にどんな状況になった場合に消費税が還付されるのかを解説します。まずは消費税のかかる取引(=課税取引)を抽出

実際の取引では、消費税がかけられているもの(=消費税の課税取引)と、消費税がかけられていないもの(消費税の非課税取引あるいは不課税取引)が混在しています。したがって、それぞれを区別した上で課税取引のみを抽出し、消費税の納付額(もしくは還付額)を計算することになります。つまり、売上や雑収入、設備の売却などの中から消費税の課税取引を抽出し、仕入れや給料、水道光熱費や接待交際費、設備の購入費などの中から消費税の課税取引を抽出することになります。

課税取引を抽出した後、納付すべき消費税の額を計算

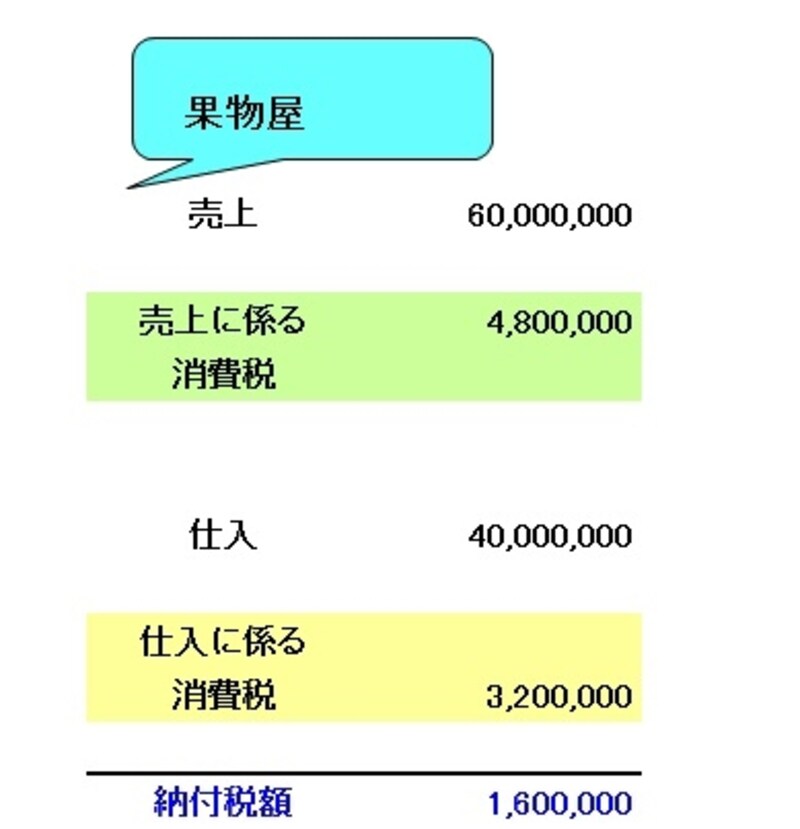

このように課税取引を抽出し、税抜き金額に直し、8%(平成28年4月より10%の予定)を乗ずると、現在預かっている消費税と支払った消費税が算出されます。たとえば、4000万円で商品を仕入れてきて6000万円で売り上げている果物屋さんのケースで説明してみましょう。

・預かっている消費税:6000万円×8%=480万円

・支払った消費税:4000万円×8%=320万円

このケースでは預かっている消費税のほうが160万円多いため、160万円の消費税を納付することになります

消費税が納付になるイメージ図(果物屋のケース:筆者作成)

消費税が還付になるケース・条件とは?

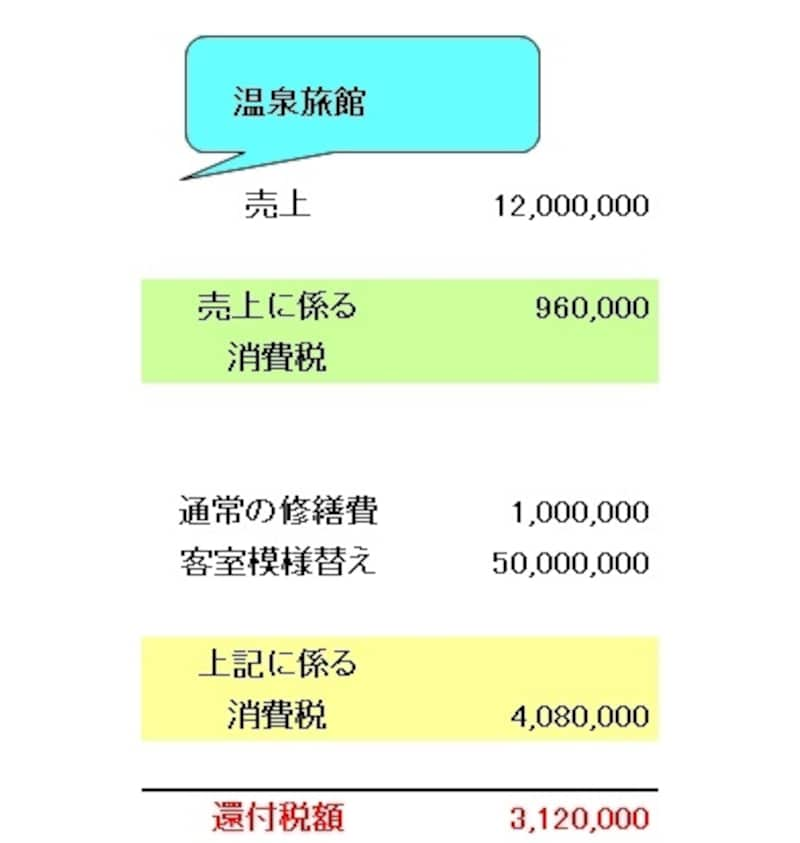

では、消費税が還付になるのはどんなケースでしょうか。上記の例を逆に読めばよいことになります。つまり、預かっている消費税より支払った消費税が多ければ、消費税が還付されることになります。たとえば温泉旅館で、露天風呂を増築する、客室を模様替えするなど、多額の設備投資や大規模修繕を行うことがあります。その事業年度において修繕費が100万円、客室の模様替えが5000万円かかった一方、営業日数が減ったため売り上げが1200万円にとどまったケースで考えてみましょう。

・預かっている消費税:1200万円×8%=96万円

・支払った消費税:(100万円+5000万円)×8%=408万円

このケースでは預かっている消費税のほうが312万円少ないため、312万円の消費税が還付されることになります。これが「多額の設備投資をした結果、消費税が戻ってきた」ということのカラクリです。

消費税が還付になるイメージ図(温泉旅館の場合:図表筆者作成)

消費税の還付を受けるには申告手続きが必要

ただし、計算上で消費税が還付になる条件が揃っていても、実際に消費税の還付を受けるためには、消費税の申告手続きをする必要があります。消費税法上、消費税を申告する必要のない事業者を「免税事業者」といい、消費税を申告する必要のある事業者を「課税事業者」といいます。

独立間もない個人事業主や、資本金1000万円未満の設立間もない会社は免税事業者であるため、課税事業者になる手続きをしなければなりません。その手続きに必要な「消費税課税事業者選択届出書」の提出期限は、原則として「適用を受けようとする課税期間の初日の前日まで」となっています。

つまり「多額の設備投資を行うので消費税の還付手続きを受けたい」と考えていても、現在、免税事業者であるなら、「課税事業者」になるための手続きを「新規事業年度の開始日の前日」までに完了していなければならないので注意してください。