在職老齢年金 2017年版、60歳以降働くとき年金は?

|

| 「仕事を続けるのは損?」そんな疑問にお答えします! |

確かに、60歳を過ぎてから仕事を続けると、収入によって年金を調整するしくみがあります。調整された年金のことを「在職老齢年金」といいます。今回は会社員だった人に関する在職中の年金の支給調整について、下記のように分けて解説していきます。

在職老齢年金を知ろう!

調整の対象になる「年金」は、厚生年金から支給される老齢厚生年金です。老齢に対する年金でも、国民年金から支給される老齢基礎年金は、調整の対象にはなりません。

また、調整の対象になる「収入」については、全ての収入について年金が調整されるわけではありません。老齢厚生年金の一部または全部が支給停止になることがあるのは、60歳以降、会社員として仕事を続け、引き続き厚生年金に加入して会社から給与や賞与をもらっている場合です。

したがって、次のような働き方で収入がある場合は、年金が調整されることはありません。

1.自営業者やフリーランスになって仕事を続けた場合

会社を定年退職した後、趣味や特技を活かしてお店を持ったり、独立してフリーランスとして仕事を続けた場合の収入は、年金との調整の対象になりません。

2.不動産収入がある場合

アパートや駐車場を持っている人については、家賃や駐車料金などの収入も、年金が調整されることはありません。

3.60歳以降、厚生年金に加入せずに会社員として仕事を続けた場合

60歳以降、会社員として仕事を続けた場合でも、正社員に比べて勤務時間が短い場合は厚生年金に加入する義務がありません。具体的には、1週間の労働時間が30時間未満(正社員の労働時間の4分3未満)であれば、会社員であっても厚生年金の加入対象となりません。

また、民間の会社員から公務員や私立学校の教職員として再就職した場合は、加入する年金制度は共済制度になります。このように、60歳以降仕事を続けても、厚生年金に加入しない場合は、年金の調整はありません。

さらに、在職老齢年金は年金をもらう人の年齢によって、収入と年金の調整方法が異なります。具体的には60~64歳までと65歳以上で調整方法が異なります。それでは、まず60~64歳までの在職老齢年金をみていきましょう。

在職老齢年金のしくみ~60歳から64歳まで

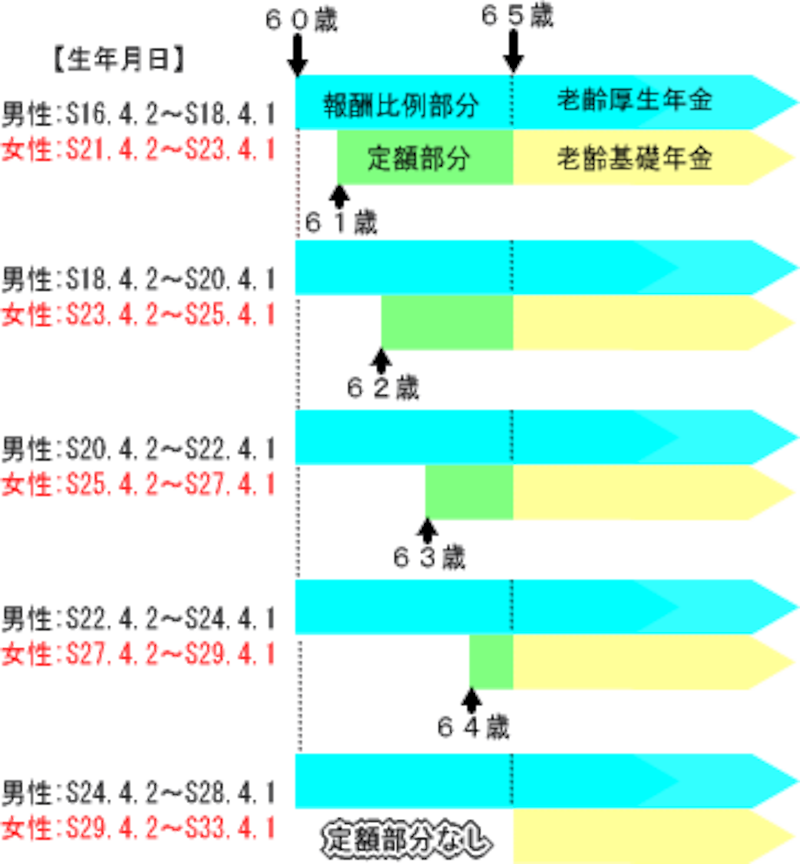

老齢基礎年金の受給資格を満たし、1年以上厚生年金の加入期間があると60歳から「特別支給の老齢厚生年金」をもらうことができます(詳細は、「年金はいったい、いつからもらえるの?」参照)。

特別支給の老齢厚生年金は現役時代の給与や賞与の平均と加入月数に応じて支給額を計算する「報酬比例部分」の年金と、厚生年金の加入期間によって支給額を計算する「定額部分」の年金で構成されています。

以下の図のように、生年月日によってそれぞれの支給開始年齢は異なりますが、報酬比例部分と定額部分の両方が在職老齢年金の対象になります。

|

|

※各図をクリックすると拡大した図が表示されます。

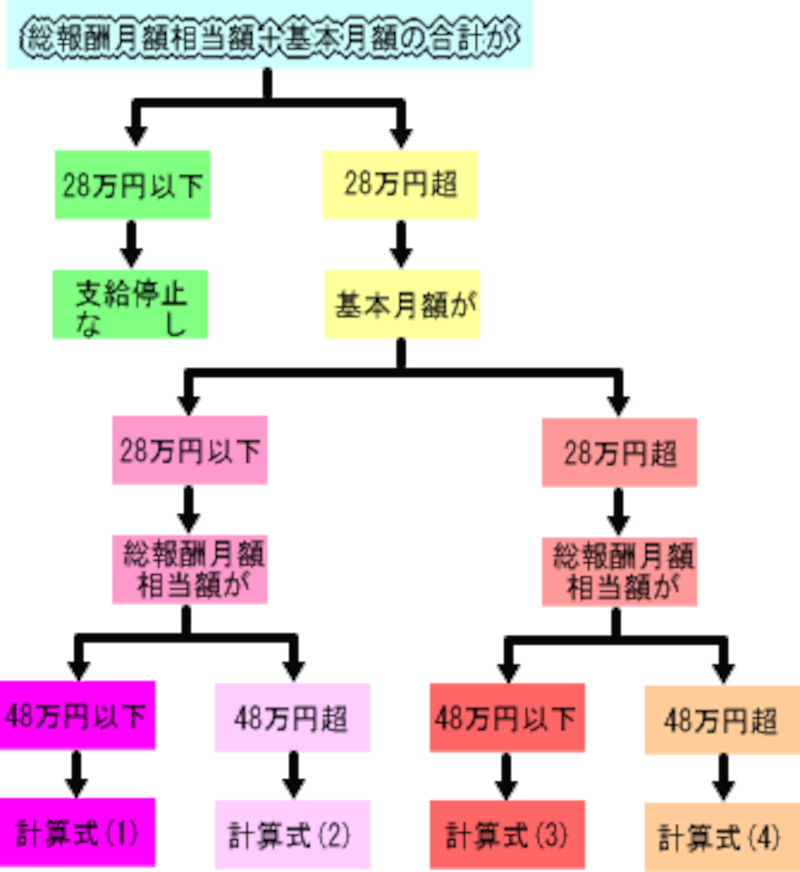

収入との調整を行うために、まず支給される年金額を12で割って1ヵ月あたりの支給額を計算します(この年金額を「基本月額」といいます)。次に、毎月の給与と過去1年間に支給された賞与の12分の1を合計し、年収の1ヵ月平均を計算します(この平均収入を「総報酬月額相当額」といいます)。

基本月額と総報酬月額相当額を合計して28万円(「支給停止調整開始額(平成19年度額)」といいます)を超えない場合は、老齢厚生年金は調整されず、全額が支給されます。例えば、基本月額が10万円、総報酬月額相当額が18万円なら合計額が28万円なので、年金は調整されず10万円全額が支給されるというわけです。

基本月額と総報酬月額相当額を合計して28万円を超えた場合は、それぞれの金額によって年金の一部又は全部を支給停止します。支給停止額を求める計算式は以下の通りです。

| 計算式 (1) |

(総報酬月額相当額+基本月額?28万円)×1/2 |

| 計算式 (2) |

(48万円+基本月額?28万円)×1/2 +(総報酬月額相当額?48万円) |

| 計算式 (3) |

総報酬月額相当額×1/2 |

| 計算式 (4) |

(48万円×1/2)+(総報酬月額相当額?48万円) |

在職老齢年金を計算してみよう(次ページへ)