変動金利型で元金均等返済を利用すると

固定金利型の場合は、前ページのような違いになりますが、変動金利型の場合には、元利均等返済と元金均等返済ではさらに違いがあります。●変動金利型で元利均等返済の場合

金利見直しは半年ごと。ただし、一般的な変動金利型は5年間は返済額は変わりません。5年ごとに返済額が見直され、その時の残高と残年数、金利で再計算されます。ただし、再計算の結果、返済額が従前よりもアップしたとしても、従前の返済額の1.25倍までとなり、1.25倍を超えた部分は先送りとなります。

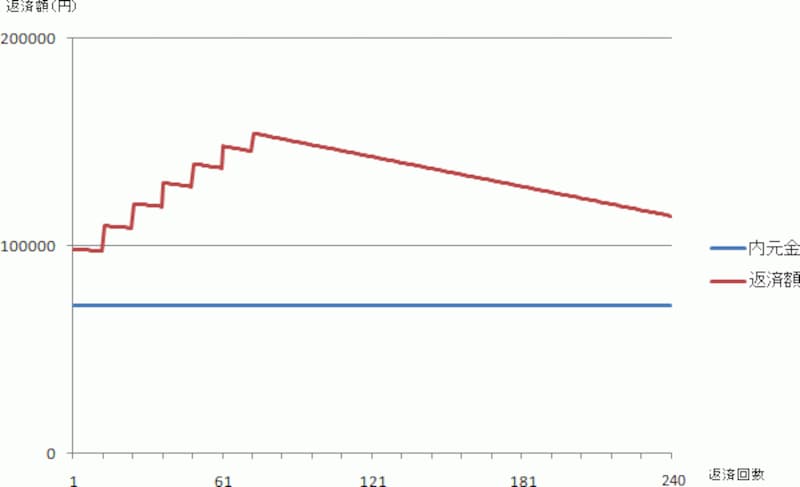

●変動金利型で元金均等返済の場合

金利見直しは半年ごと。金利が変わった場合にはその都度返済額に反映され、元利均等返済のような5年間の返済額不変ルールや、1.25倍までのルールもありません。そのため、返済額が先送りされたり、未払い利息が発生することもありません。ただし、金利が急上昇すれば、返済額も大きくアップする恐れはあります。

返済額をイメージ図で表すと次のようになります。

借入額3,000万円、ボーナス返済なし、元利均等返済

当初金利1.075%、毎年0.5%ずつ金利が上昇し、7年目に金利4%、以降は4%のまま

<元利均等返済のイメージ図>

返済額は5年毎に見直し。1.25倍を超えて先送りされた分があると、金利は上昇しなくても返済額がアップすることがある。

金利の見直しがあるたびに返済額も見直しされる。金利の上昇幅次第では返済額がアップすることも。金利が一定なら返済額は次第に減っていく。

元利均等返済の場合には、5年間は返済額が変わらないため、その間に金利が上昇すると、元金返済分が少なくなっていることがわかります。当初の予定どおりに元金返済が進んでいないため、その分が先送りされます。そのため、16年目からは金利が上昇していないにもかかわらず、返済額はアップしています。

元金均等返済は、金利とは関係なく元金部分の返済額は一定です。固定金利の場合の元金均等返済は1回ごとに返済額が減っていきますが、変動金利型の場合には、金利が上昇すると返済額がアップすることもあります。しかし、元利均等返済のように元金返済が進まないということはないので、金利が一定になれば返済額は下がっていきます。

変動金利型を利用した場合には、元金均等返済を利用することで、金利の変動に関係なく着実に元金を減らすことができるというメリットがあります。ただし、元利均等返済でも、金利が上昇した場合に元金を減らすための繰上返済用資金を、いつも準備できるのなら特に問題はないでしょう。

繰上返済用の資金をきちんと準備できるタイプの方ならどちらの返済方式も大丈夫でしょうし、計画的に貯蓄するのは苦手という場合には、元金均等返済を選んだ方が確実に返済を進めていくことができます。

変動金利型の場合には、少し選ぶ視点が変わってきますので、自分にはどちらが合っているのか検討してみてください。