総支払額で比較しよう

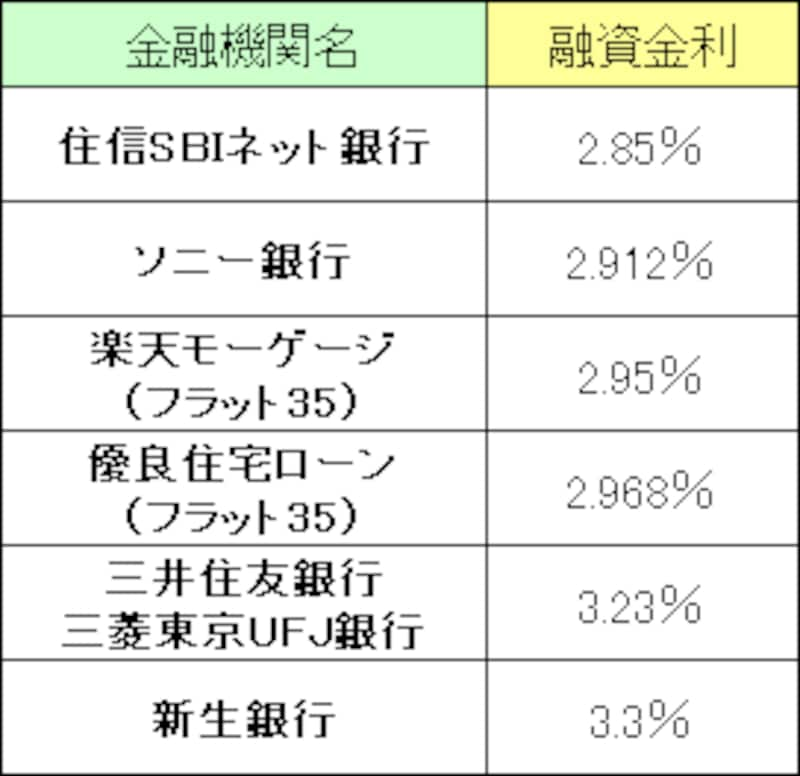

それでは、いよいよフラット35と銀行ローンを総支払額で比較してみましょう。例として、6つの金融機関の住宅ローンを比較してみます。まずは、金利を見てみましょう。2007年10月の35年間の固定金利は、次のようになっています。<固定期間35年の場合の適用金利>

|

| 2007年10月の適用金利です |

金利だけを見ると、住信SBIネット銀行、ソニー銀行に続き、楽天モーゲージなどのフラット35の金利が低くなっていることがわかります。ただし、前ページで説明したように、フラット35の団体信用生命保険への加入は任意、という点に注意が必要です。団信に加入する場合には、特約料の支払いが生じます。この特約料も含めて総支払額を試算すると次のようになります。借入額3,000万円、返済期間35年、元利金等返済、ボーナス返済なしの場合で見てみましょう。

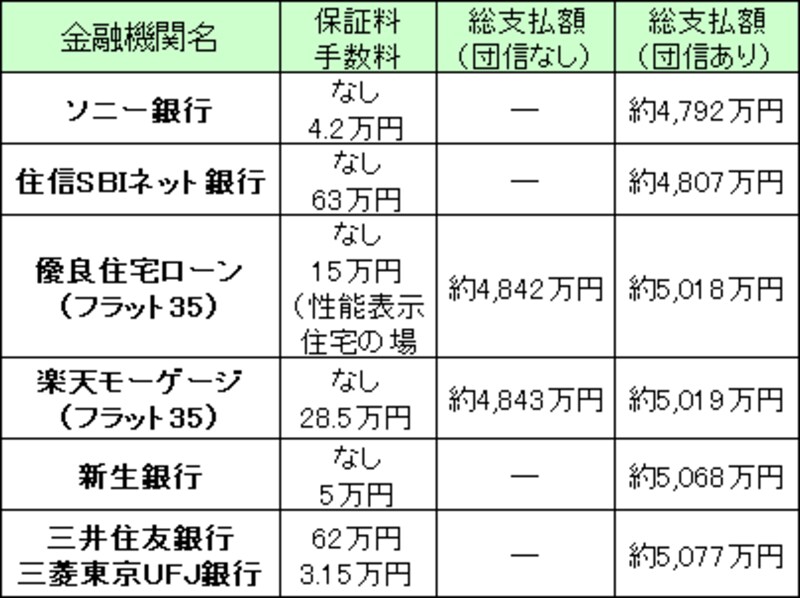

<3,000万円、35年返済の場合の総支払額>

|

| フラット35の団信特約料は、前年残高の0.28%として計算 |

毎月の金利情報でも解説していますが、商品によって保証料や事務手数料が異なるため、金利だけでは正確な比較はできず、総支払額で比較してみることで明確になってきます。

6つのローンの中では、金利では住信SBIネット銀行が最も低いのですが、総支払額ではソニー銀行が最も低くなりました。また、ソニー銀行と楽天モーゲージの金利差は、わずか0.038%ですが、団信特約料も含めた総支払額では両者の差は約227万円にもなります。そして、楽天モーゲージと新生銀行を比較してみると、金利差は0.35%ありますが、総支払額の差は50万円足らずです。

この差を生み出しているのは、上記の場合には35年間で170万円以上になる団信特約料です。レアケースではありますが、すでに十分な生命保険に加入していて、遺族の生活費も借入金返済もカバーできてしまう、または、夫に万一のことがあっても、妻が働いており生活にも返済にも困らない、というようなケースであれば、団信にはあえて加入しない、ということもあるでしょう。団信に加入しないのであれば、総支払額の差は比較的小さくなります。

同じ35年間の固定金利の中でも、このように金利だけでは判断がつきません。まずは、自分が借入れできる住宅ローンはどれなのか、そして団信は必要なのかを検討した上で、総支払額で比較すると、自分にあった商品を選びやすくなるでしょう。

【関連記事】

住宅ローン金利ランキング(2007年10月)

【住宅ローン完全マニュアル】

住宅ローン完全マニュアル【基礎編】(住宅ローン)